RBC 270% 교보라이프, 자본확충 배경은 보험·운영리스크 지속적 확대, 결손금 누적…향후 제도변화 대비도

신수아 기자공개 2019-01-21 08:26:57

이 기사는 2019년 01월 16일 14시23분 thebell에 표출된 기사입니다

16일 보험업계에 따르면 교보라이프플래닛(교보라이프)는 최근 350억원 규모의 주주배정 유상증자를 결의했다. 납입일은 오는 17일로, 발행가액은 5000원, 최대주주인 교보생명이 전량 인수할 전망이다.

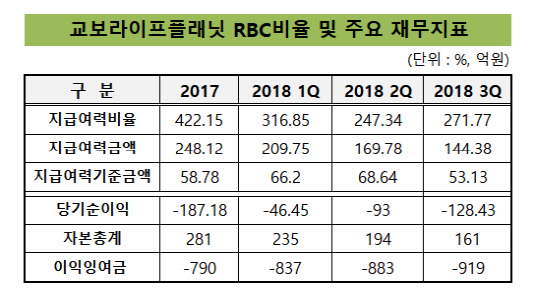

교보라이프의 지난해 3분기 말 기준 지급여력비율(RBC비율)은 271.8%를 기록했다. 당국의 권고치 150%를 훌쩍 뛰어넘는다.

유상증자가 완료되면 자본금은 1440억원으로 늘어난다. 연말 기준 결손금 등을 제외하더라고, RBC비율은 현 수준의 두배 이상 확대될 것으로 전망된다. 다만 이는 일시적인 효과로 향후 영업 확대와 제도 변경에 따라 리스크 값이 증가하면 또 다시 조정받게 된다.

업력 5년에 불과한 신생보험사 교보라이프는 기초체력 만들기가 한창이다. 사업 초기 보유계약 증가와 순손실로 인한 건전성 지표 훼손을 방어해야 한다. 또한 장기적으로 2022년 도입되는 새 회계기준( IFRS17)과 신지급여력제도(K-ICS)에 대한 대비도 필요한 상황이다.

|

보험사의 대표적 건전성 지표인 RBC비율은 가용자본(지급여력금액)을 요구자본(지급여력기준금액)으로 나눈 수치다. 교보라이프는 리스크값의 총량인 요구자본이 급격히 확대되고, 가용자본은 줄어드는 구조다. 실제 교보라이프의 신계약은 꾸준히 확대된 상황이다. 보험계약이 늘면 이에 따른 보험·운영리스크가 증가한다.

생명보험협회의 2018년 10월 기준 통계자료에 따르면 교보라이프의 신계약은 5238억원으로 이는 1년전 같은 기간과 비교해 14.6% 증가한 수치다. 같은기간 누적 보유계약규모는 1조9685억원으로 39.2% 증가한 것으로 집계됐다. 반면 같은 기간 생보업계 전체 평균 신계약은 전년 동기 대비 7.6% 감소했으며, 보유계약 역시 0.7% 줄어들었다. 교보라이프 나홀로 두 자릿수의 성장세를 그렸다는 의미다.

결손금은 누적되고 있다. 교보라이프는 아직 적자를 내고 있다. 2017년 말 187억원의 순손실, 지난해 1분기 말 46억원의 순손실, 상반기 말 93억원의 순손실을 각각 기록했다. 3분기까지의 누적 순손실은 128억원이다. 가용자본은 자본금, 자본잉여금, 이익잉여금, 기타포괄손익누계액 등을 합쳐 산출한다.

즉 교 RBC비율의 분모인 가용자본은 줄어들고, 분자인 요구자본은 늘어나면서 RBC비율이 치솟고 있다는 의미다.

보험업계 관계자는 "신생 보험사가 겪게되는 초기 현상"이라며 "상품 판매에 따라 책임준비금을 적립하고 상품별 리스크값을 신규로 반영해야하는 신생 보험사는 단계적으로 자본 확충을 해야한다"고 설명했다. 이 관계자는 "장기적으로 안정된 수익구조를 확보할 때까지는 선제 대응이 필요하다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]'FSN 계열' 두허브, 마이원픽 월간 신규 가입자 급증

- 아트와 파이낸스는 대척점에 있을까

- [네패스그룹은 지금]승계 정공법 택한 오너일가, 상속세 '250억' 육박

- [강소 전선업체 리포트]대원전선, 실적 성장세 '견조' vs 운전자본·주가 '부진'

- [비상장 게임사 도전기]4년 만에 돌아온 라이온하트, '성공 DNA' 증명 분수령

- '퐁피두 키우기' 한화문화재단, 이성수 신임 대표 선임

- [Company Watch]KT밀리의서재, R&D 조직 개편…플랫폼 고도화·AI '집중'

- [Company Watch]'쉼 없는 공장가동' 삼성메디슨, 소니오 정상화는 '요원'

- 삼성 준감위, 이재용 소통 지속 '정치적 독립 초점'

- 대표 떠난 SK쉴더스, 임현수 CFO '대행 체제' 출범