펌텍코리아, 고밸류 논란 극복할까 [Weekly Brief]몸값 최대 5083억원 제시…에이에프더블류, 청약 도전

피혜림 기자공개 2019-06-17 14:40:03

이 기사는 2019년 06월 17일 07:00 thebell 에 표출된 기사입니다.

◇펌텍코리아, 최대 1728억 공모 도전

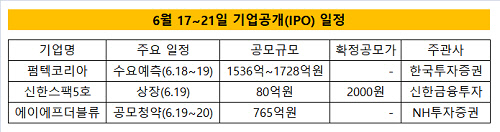

펌텍코리아는 오는 18일~19일 이틀간 IPO를 위한 기관투자자 모집에 돌입한다. 희망 밴드는 24만~27만원으로, 이에 따른 공모 규모는 1536억~1728억원이다. 희망 공모가에 따른 할인후 시가총액은 4518억~5083억원 수준이다. 한국투자증권이 상장 주관 업무를 맡았다.

펌텍코리아는 유사기업 PER로 33.32배를 산출했다. 이중 코스맥스, 한국콜마, 코스메카코리아 등은 화장품 용기 제조업체가 아니지만 펌텍코리아는 사업 연관성 등을 이유로 해당 회사를 유사 기업으로 선정했다. 이후 펌텍코리아는 할인율을 적용해 실제 PER을 19.9~22.4배로 낮췄다. 하지만 업종 평균 PER이 11배 안팎인 점을 감안하면 할인 후 PER 역시 다소 과중한 수준이라는 평가가 나온다.

밸류에이션 산정에 포함된 당기순익에 대해서도 고밸류 논란이 제기된다. 펌텍코리아는 올 1분기 당기순익을 포함하기 위해 최근 12개월(Last Twelve Month, LTM) 실적 기준을 적용했다. 2018년 온기 실적 적용 시 펌텍코리아의 할인전 시가총액은 6930억원 수준이지만, 올 1분기 실적을 포함하면 7564억원으로 몸값이 뛴다. 올 1분기 펌텍코리아의 연결기준 당기순익은 53억원 수준으로, 전년 동기(34억원) 대비 56% 증가했다.

화장품 산업 부진으로 전방산업 위축의 우려가 제기되고 있는 가운데 구주 매출 비중이 96.9%에 달하는 점 역시 부담 요소다. 기존 주주의 엑시트에 초점이 맞춰진 데다 상장 후 주가 불안 위험 역시 상존한다. 상장 직후 유통가능한 주식 비율 41.43%(78만주) 중 18%(14만주)가 재무적투자자(FI)의 교환사채 미교환 물량이다.

|

◇'2차전지' 에이에프더블류, 청약 관문 남았다

19~20일 이틀간 에이에프터블류는 일반 투자자를 대상으로 IPO 공모 청약을 진행한다. 공모주식 392만 1600주 중 20%(78만 4320주)가 일반투자자 몫으로 배정된다. 희망 공모가는 1만 9500원~2만 2500원으로, 수요예측에 따른 확정 공모가는 아직 제시되지 않았다. 대표주관사는 NH투자증권이다.

에이에프더블류의 공모 규모는 최대 882억원 수준이다. 에이에프더블류는 조달 자금으로 대구광역시 구지공단 내 제 4공장을 지을 예정이다. 공모 자금은 직접 개발한 부스바(Busba) 사업 확장을 위한 운영 목적으로도 활용될 전망이다. 부스바는 배터리에서 전동모터 등의 전장품으로 전기를 공급하는 전기차 핵심 전력 부품이다.

에이에프더블류는 전기차 배터리(리튬이온 2차전지)에 사용되는 부품 중 하나인 음극마찰용접단자를 생산하는 전문업체다. 전기차 시장 확대에 맞춰 가파른 성장세를 보이고 있다. 최근 3년(2016~2018년) 평균 매출 성장률은 53%에 달한다. 지난해 매출과 영업이익은 각각 3030억원, 104억원 수준이었다. 전체 매출에서 음극마찰용접단자가 차지하는 비중은 약 91% 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사