[외국기업 IPO 점검]'중국 기업이면 안된다?' IPO 생태계 붕괴 우려②'회계 논란' 中 기업 상폐 행렬…정책목표, 수수료 욕심 독 됐다

심아란 기자공개 2019-08-07 16:06:00

[편집자주]

국내 증권시장에 외국기업이 등장한 건 2007년. 금융당국의 적극적인 구애로 단기간에 중국기업 상장사가 늘었다. 이후 일본, 미국 등의 기업도 한국 시장을 찾았다. 그러나 회계 문제로 인한 상장폐지 사례가 늘자, 외국기업에 대한 신뢰도가 바닥으로 떨어졌다. 금융당국은 부작용을 방지하기 위해 외국기업에 상장 문턱을 높이기로 결정했다. 자본시장의 뜨거운 감자로 떠오른 외국기업 IPO의 변화할 구도를 전망해 본다.

이 기사는 2019년 08월 05일 07시00분 thebell에 표출된 기사입니다

금융당국은 중국기업의 역외지주회사가 한국에 설립된 경우에만 상장을 허용해주기로 했다. 중국기업을 '국내법'으로 다스리겠다는 취지다. 그러나 지주회사 설립, 주식 이전, 주관사 실사 등에 소요되는 시간과 비용을 감안하면 국내에서 중국기업의 기업공개(IPO)는 실현 가능성이 희박해졌다.

금융당국은 철저한 옥석가리기로 중국의 강소기업을 발굴하는 대신 '원천봉쇄'를 선택한 셈이다. 번번이 회계 논란을 일으킨 중국기업도 문제지만 한국거래소의 졸속 심사, 증권사의 수수료 욕심도 중국기업 사태의 책임에서 자유로울 수 없다는 지적이 나온다. 국내에서 중국기업 IPO의 생태계가 무너지는 점도 우려스러운 대목이다.

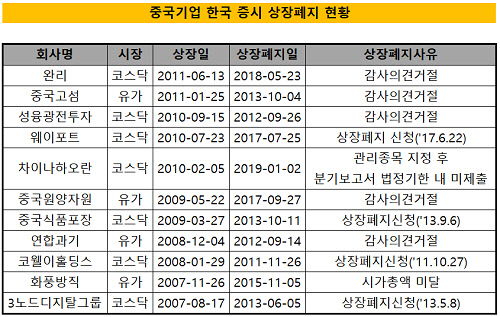

◇중국고섬 등 절반 상장폐지…당국·주관사 책임도

2007년부터 올해까지 국내에 상장한 외국기업 가운데 70%가 중국기업이다. 중국기업 상장사는 총 24곳으로 이 중 살아남은 기업은 13곳이다. 나머지 11개사가 회계 문제를 일으켜 상장폐지 절차를 밟았다. 이스트아시아홀딩스와 차이나그레이트 등 2곳도 회계 문제가 불거진 상태다.

시장 관계자는 "국내에서 사고 친 부실기업에 1차적 책임이 있다면 정책적 목표 달성에 급급했던 금융당국, 해외기업의 높은 수수료에 관심을 기울였던 주관사가 무분별하게 조건이 안되는 기업을 상장시킨 것도 문제"라고 말했다.

|

중국고섬(중국고섬공고유한공사) 사태가 대표적이다. 2011년 유가증권시장에 입성한 중국고섬은 분식회계 논란으로 2개월 만에 거래정지되더니 2013년 10월 국내 증시에서 퇴출됐다.

중국고섬의 상장 업무를 주관했던 대우증권(현 미래에셋대우)이 받은 수수료는 117억원에 달한다. 인수금액에 9%가 넘는 규모다. 통상 국내기업의 IPO 인수수수료율은 1%~3% 사이에서 결정된다. 그러나 대우증권은 중국고섬 사태 이후 부실 실사 논란이 제기됐다. 한국거래소도 중국고섬 상장 심사를 39영업일 만에 끝냈다.

상장폐지된 기업 가운데 1호 상장사인 3노드디지탈의 질적심사 기간은 1개월에 불과했다. 코웰이홀딩스, 중국식품포장, 차이나하오란, 웨이포트 등의 심사 기간은 2개월 미만이었다.

또한 상장폐지사의 산업군을 살펴보면 신발·의류 제조업, 천·재료 가공업 등으로 성장성이 높지 않아 거래소의 옥석 가리기가 미흡했다는 평가다.

◇10년 넘게 구축한 생태계, 소득 없이 포기

금융당국은 중국기업이 꾸준히 문제를 일으키자 상장규정을 개정해 국내 상장길을 막았다.

업계 관계자는 "중국기업을 깊게 연구하고 정교하게 심사하는 쪽이 아니라 상장 루트를 폐쇄하는 건 바람직하지 않다"라며 "중국기업 IPO를 하던 전문 인력들이 빠져나가게 되면 객관적인 중국의 정보를 얻을 수 있던 시장이 무너지는 것"이라고 전했다.

금융위원회와 한국거래소는 2006년부터 중국기업 상장유치에 적극 나섰다. 중국은 2005년부터 비유통주(국유기업 주식)의 유통주 전환 작업을 시작해 기업의 신규 상장이 불가능했다. 중국기업이 자국에서 자금 조달이 어려워지자 한국 증시에 자연스레 관심을 가졌다. 한국은 제조업이 발달해 금융업 위주인 홍콩이나 싱가포르 시장에 비해 매력적이었다.

금융당국은 중국기업 상장을 통해 경제적 실익을 기대했다. 증권업계에서는 외국기업 IPO 업무 경험을 축적해 국제 경쟁력을 키울 것으로 예상했다. 투자자는 해외 증시 직접투자 대비 리스크를 줄이고 고수익을 창출할 것으로 내다봤다. 그러나 별다른 성과없이 중국기업 상장유치 정책은 막을 내리게 됐다.

다른 관계자는 "상장 문턱은 낮췄는데 사후 관리 체계가 미흡해 중국기업 상장 성과가 나빴다"라며 "우리나라 주식시장에는 개인 투자자도 많은 만큼 시장 보호 차원에서 중국기업을 차단한 건 어쩔 수 없는 선택"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- KGC인삼공사, 혈당 케어 브랜드 ‘GLPro’ 확장

- [i-point]원영식 오션인더블유 회장, 산불 피해 장애인·주민 후원

- [thebell note]WM의 IB화

- [연기금투자풀 지각변동]ETF 포트폴리오 추가…삼성·미래에셋운용의 '고민'

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- 전진건설로봇 기초자산 EB…운용사 우려에도 700억 매듭

- 엘엑스운용 'NPL펀드' 론칭…패밀리오피스 자금 확보

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- ACE 미국500타겟커버드콜, 월배당 매력 '눈길'

- [연기금투자풀 지각변동]하위운용사도 눈치싸움…"증권사 무방 vs 기존 선호"