'실적악화' AP시스템, 우선주 배당 확 늘어난 이유는 RCPS 발행 3년후 연간 2.4% 배당 명시…지주사 APS홀딩스 보유분만 남아

김슬기 기자공개 2020-03-10 08:17:50

이 기사는 2020년 03월 09일 13시39분 thebell에 표출된 기사입니다

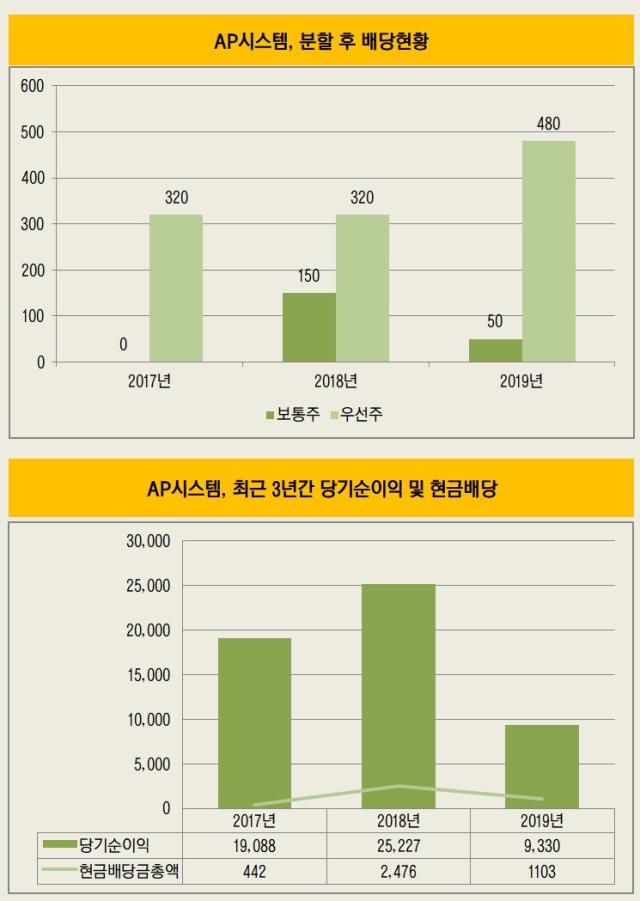

9일 공시에 따르면 AP시스템은 2019년 회계연도 배당금으로 보통주 1주당 50원, 우선주 1주당 480원으로 책정했다. 2018년 배당금은 보통주 1주당 150원, 우선주 1주당 320원이었다. 올해 현금배당금총액은 11억3000만원으로 전년대비 55% 가량 축소됐다.

AP시스템은 1994년에 설립된 회사로 반도체 장비와 디스플레이 장비를 만든다. 주력 사업은 디스플레이 장비로 특히 레이저결정화장비(ELA)는 전 세계 점유율 1위이다. 삼성디스플레이에 들어가는 ELA 장비를 독점하고 있으며 전공정에 사용되는 봉지 장비 역시 납품하고 있다. 다양한 고객사가 있지만 삼성디스플레이 쪽 수주에 따라 실적도 큰 폭으로 움직인다.

보통주 배당이 감소한 데에는 실적 악화가 큰 영향을 미쳤다. 지난해 연결 기준 매출액은 4621억원, 영업이익은 284억원, 당기순이익은 93억원으로 집계됐다. 이는 전년대비 각각 35%, 38%, 62% 감소한 수치다. 회사 측은 전방사업 설비투자 축소로 매출 및 이익이 줄었다고 밝혔다. 실적이 감소했으므로 보통주 배당이 감소하는 것은 필연적이다.

하지만 우선주 배당금은 큰 폭으로 늘었다. 2017년과 2018년 우선주 배당금은 주당 320원이었다. 올해에는 480원으로 전년대비 50% 증가했다.

AP시스템의 우선주는 상장된 유통주식이 아닌 비상장주식이다. 현재 AP시스템이 발행한 우선주 80만1194주는 전량 APS홀딩스가 보유하고 있다. 지주회사인 APS홀딩스는 이번 배당으로 3억8457만원을 가져가게 된다.

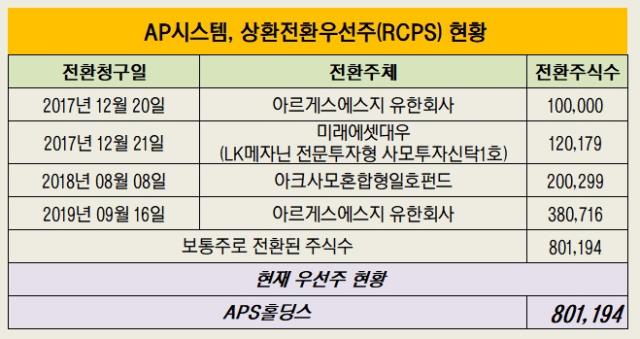

우선주가 생기게 된 배경을 보려면 2016년으로 거슬러올라가야 한다. 그해 9월 AP시스템은 600억원 규모의 '무의결권부 기명식 상환전환우선주(RCPS)'를 발행했다. 주식수로는 300만주였고 발행가액은 2만원이었다. 해당 RCPS는 발행일로부터 1년~1년6개월에 1차 상환기간이 도래하고, 2차 상환기간은 발행일로부터 3년~존속기간 만료일까지이다. 존속기간은 7년이었다.

발행 후인 10월 AP시스템은 인적분할을 발표했고 2017년 3월 지주회사인 APS홀딩스와 분할신설회사인 AP시스템으로 쪼개졌다. 2017년 1분기말 기준으로 AP시스템은 해당 RCPS 중 160만2388주를 발행한 것으로 재산정됐다. RCPS는 아르게스에스지 유한회사, 미래에셋대우(LK메자닌 전문투자형 사모투자신탁1호), 아크사모혼합형일호펀드 등이 나눠서 인수했다.

APS홀딩스는 2017년 4분기에 이들이 가진 RCPS 절반을 인수한 것으로 파악된다. 이는 지주회사가 '우선매수권자 지정권'을 행사하면서 이들이 가진 신주 50%를 상환청구한 것이다. RCPS를 인수한 세 개의 펀드는 2017년 12월, 2018년 8월 , 2019년 9월에 걸쳐서 보통주로 전환했다. 이 때문에 결국 남은 우선주는 APS홀딩스 소유분만 남게 됐다.

우선주 배당율은 RCPS 발행 당시의 조건에 따른 것으로 보인다. 과거 자료를 보면 우선주의 우선배당율은 발행일로부터 3년째 되는날까지는 연 1.6%, 그 익일부터는 연 2.4%로 한다고 명시되어 있다. 발행가액인 2만원의 2.4%는 480원이다. 결국 이번 배당금이 높아진 것은 RCPS의 조건에 따른 것이다. 결과적으로는 RCPS의 최종 보유자가 APS홀딩스가 되면서 수혜를 지주사가 받게 된 것이다.

AP시스템은 주주친화정책과는 거리가 멀어보인다. 분할 첫해였던 2017년 보통주 배당은 전혀 없었고 2018년에는 주당 150원의 배당을 했다. 현금배당성향은 9.8%였다. 2019년 배당금은 줄었지만 이익이 큰 폭으로 감소하면서 배당성향이 11.82%로 상향됐다. 그럼에도 코스닥기업 중에서도 현금배당성향이 현저히 낮다. 한국거래소에 따르면 2018년 현금배당 기업의 평균 배당성향은 31%이다. 2014년 28.36%, 2015년 26.17%, 2016년 29.86%, 2017년 31.09%였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]제이스코홀딩스, 홍콩 PIRL과 MOU "니켈 연간 200만톤 공급"

- [i-point]나우로보틱스, 인천 남동공단에 제2공장 부지 확보

- [케이뱅크 IPO]세번째 RFP 초청장 발송…주관 경쟁 원점으로

- [i-point]'킵스파마 계열' 알곡바이오, 이데트렉세드 임상 환자 모집

- [Company Watch]코인원, 적자 감수 '신규 고객 유입' 마케팅 투자 지속

- [Red & Blue]롤러코스터 주가 한진칼, '경영권 분쟁 vs 시세 차익'

- [i-point]제이엘케이, 네이처 자매지에 논문 게재

- 롯데캐피탈, 순익 줄었지만 부실 털기로 건전성 개선

- 동양생명, 제도 변경 영향에 보험손익 급감

- [이사회 분석]SBI저축, 모리타 SBI홀딩스 전무 사임…차기 의장은

김슬기 기자의 다른 기사 보기

-

- [도우인시스 IPO]1분기 실적 주춤, 수요예측에 영향 줄까

- [발행사분석]공모채 단골 '한진', 시장선 A0급 대접

- [Policy Radar]회사채 캡티브 영업 검사, 한국·신한증권으로 확대

- 포스코퓨처엠 달라진 유증 환경…뚝 떨어진 수수료율

- KIST·M83, 인공지능 기반 3D 객체 식별 기술 '맞손'

- 4년만에 유상증자 포스코퓨처엠, 키움증권 합류 눈길

- [도우인시스 IPO]이사회로 본 '뉴파워프라즈마·삼성벤처' 동행, 유효기간은

- 미래에셋, 8.5%까지 끌어올린 ROE…목표 달성 가시화

- [도우인시스 IPO]삼성 의존도 '양날의 검'…시장 의구심 해소 필요

- [도우인시스 IPO]경쟁자 없는 UTG 강자…비교기업 산정에 '고심'