[CFO 워치]매년 빗나간 한국타이어 실적 전망…올해도 미달 불가피2013년부터 매출 목표 달성 실패, 재무라인 추산 어려움…코로나19 악영향 사정권

김경태 기자공개 2020-04-14 09:26:46

이 기사는 2020년 04월 13일 13시26분 thebell에 표출된 기사입니다

최고재무책임자(CFO) 역할을 맡는 박종호 경영지원총괄 부사장을 비롯한 재무라인에서 실적 실현 가능성에 대한 추산에 어려움을 겪은 것으로 풀이된다. 올해도 상황은 녹록지 않아 재무부서의 전망이 또 빗나갈 가능성이 크다. 코로나19의 급속한 확산으로 외형 축소가 불가피한 상황이다.

◇매출·영업이익 목표 밑돌아…재무라인, 장밋빛 매출 전망

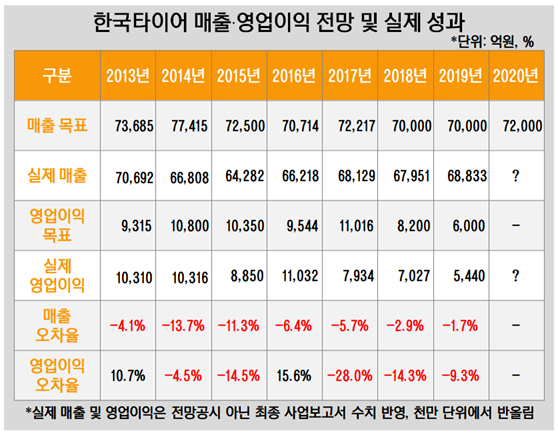

한국타이어는 2012년 9월 한국타이어월드와이드(현 한국테크놀로지그룹㈜)에서 타이어사업부문이 인적분할돼 설립됐다. 2013년부터 매년 2월경에 전년 잠정실적을 발표하면서 향후 실적 전망을 밝혔다. 그해의 매출과 영업이익을 목표를 공개했고 오차율도 공시했다.

작년까지 한국타이어의 전망은 거의 대부분 빗나갔다. 우선 2013년에는 매출 7조3685억원, 영업이익 9315억원을 전망했다. 실제 매출은 7조692억원, 영업이익은 1조310억원이다. 영업이익은 목표를 초과했지만, 매출은 4.1% 하회했다. 이듬해와 2015년에는 매출과 영업이익 목표를 각각 7조원, 1조원 이상을 잡았지만, 결과는 미달이었다. 2016년에는 영업이익은 전망보다 15.6% 웃돌았지만 매출은 또 예상을 빗나갔다.

그 후 2017년부터 작년까지 매출과 영업이익 전망은 매년 틀렸다. 한국테크놀로지그룹㈜에서 분할된 후 매출 목표는 한 번도 맞은 적이 없었던 셈이다. 영업이익은 7번 중 2번만 전망을 상회했다. 오차율도 들쑥날쑥했다. 크게 차이 날 때는 28%, 적을 때는 1.7%의 오차가 있었다.

박 부사장을 비롯한 재무라인에서 향후 실적을 전망하는 데 어려움을 겪는 것으로 풀이된다. 각종 대내외 변수에 대한 고려와 수치를 추산하는 과정에서의 미비한 부분, 최고경영자(CEO)를 비롯한 경영진과의 목표치 협의 과정에도 문제점이 없었는지 살펴볼 필요가 있다는 분석이다. 항상 과도한 목표를 설정하고 미달하는 양상이 반복돼 투자자와 일반 주주가 사측의 실적 전망을 신뢰하기 어려울 수 있기 때문이다.

◇코로나19 여파 탓 올해도 목표 미달 불가피

한국타이어는 올해 매출 목표를 7조2000억원으로 설정했다. 2013년부터 이어온 매출 7조원 상회 목표를 어김없이 설정했다. 하지만 코로나19가 전세계적으로 확산하면서 올해도 목표 달성이 어려울 것이란 분석이 중론이다. 현재 국내 완성차뿐 아니라 글로벌 시장의 내로라하는 자동차기업들이 모두 생산에 어려움을 겪고 있고 소비가 위축되면서 판매량이 급감했다.

고객들이 코로나19로 인한 타격에 휘청이고 있어, 한국타이어 역시 매출 축소가 불가피한 상황이다. 타이어제조사들은 완성차와 거래하는 것 외에도 일반의 타이어 교체 수요도 주요 수입원이지만, 코로나19로 인한 악영향의 사정권에 있어 타이어제조사들의 고민을 깊게 하고 있다.

한국타이어 관계자는 매출 목표 조정 가능성에 대해 "현재 상황을 예의주시하고 있다"고 말했다.

눈길을 끄는 점은 한국타이어가 올해 실적을 전망하면서 영업이익 수치는 공개하지 않았다는 점이다. 한국타이어가 영업이익 전망을 공시하지 않은 것은 분할 설립 이후 처음이다.

한국타이어 관계자는 "올해는 시장 변동성이 심하다고 판단해 영업이익 전망은 제외했다"고 말했다.

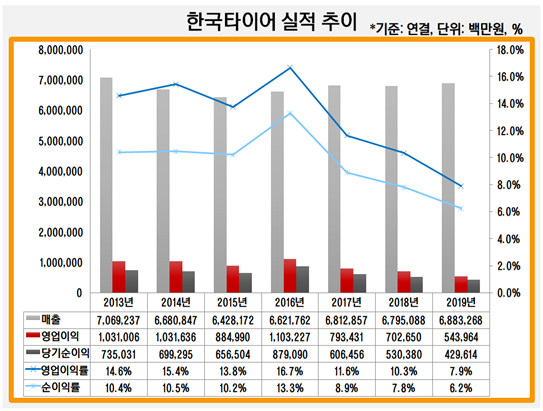

이는 최근의 수익성 악화와 관련 있다는 관측이 제기된다. 한국타이어의 영업이익률은 2016년에 16.7%를 기록하며 분할 후 최고치를 찍은 뒤 줄곧 내리막길에 있다. 작년에는 7.9%까지 하락했다. 양적으로 봐도 5439억원으로 2016년(1조1032억원)의 2분의 1 수준으로 급감했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 동인기연, 필리핀 바타안경제특구청과 협력 강화

- [i-point]태성, 임대공장 계약 "복합동박 장비 초도물량 대응"

- [상호관세 후폭풍]중국·베트남 생산비중 높은 HS효성, '고관세' 영향 불가피

- [중견 철강사 생존전략]동국산업, 손익 '엇박자'…영업흑자에도 순손실 300억

- [Red & Blue]무상감자에 관세 전쟁까지...'신저가' 찍은 KG모빌리티

- [석유화학 숨은 강자들]유니드, 고ROE와 상반된 PBR…중국공장 신설효과 기대

- [현대차그룹 벤더사 돋보기]에스엘 이사회 '오너 3세' 주축…'역할 분배' 뚜렷

- NH증권 점프업리그, 해외로 확장

- [중견 철강사 생존전략]KG스틸, 그룹내 '유동성 창출' 중심 부상

- KB국민은행, 가판대 대폭 조정…한·중 펀드에 힘

김경태 기자의 다른 기사 보기

-

- SK그룹, 실트론 매각 추진 배경 '오너 지분 탓'

- [Company Watch]삼성메디슨, 소니오 시너지 가시화 '아직'

- [Company Watch]삼성전자, 실적 버팀목 MX…'노태문 직대' 힘실리나

- '파운드리 끈기' 삼성, 빅테크 영업에 'ARM 출신' 투입

- [Company Watch]'호실적' LG전자, 질적 성장 '진검승부' 남았다

- [삼성전자 리더십 재편]노태문 직대, DX부문 첫 실적·후속인사 '고차방정식'

- [상호관세 후폭풍]한숨돌린 삼성·SK? 중국·대만 여파에 보조금 협상 '고심'

- [이재용의 차이나 공략 키워드]가시적 미국 대응책 아직, 현대차와 다른 행보 눈길

- '삼성 상인' 이재용 회장의 밸런싱

- [삼성전자 리더십 재편]노태문 직대 체제 관전포인트, 후임자 육성·초연결 완성