한국타이어, 감사인이 주목한 '충칭법인·재고자산' 평가 [Company Watch]핵심감사사항 선정, 재무·회계부서 판단 적정 여부 점검

김경태 기자공개 2020-04-01 09:55:25

이 기사는 2020년 03월 31일 08시00분 thebell에 표출된 기사입니다

또 감사인은 재고자산도 집중적으로 살펴봤다. 작년에 이어 2년 연속이다. 사업 특성상 재고자산이 전체 자산에서 유의미한 비중을 차지하는 만큼 핵심감사사항으로 살펴보게 됐다.

◇충칭법인 주식가치 적정 여부 평가

한국타이어의 감사인은 2015년까지 안진회계법인이었다. 2016년부터 삼일회계법인이 감사인을 맡았고, 2019년 회계연도에 대한 감사도 담당했다. 삼일이 작년 회계연도 별도 감사보고서에서 핵심감사사항으로 꼽은 것은 '종속기업 투자주식의 손상평가'다.

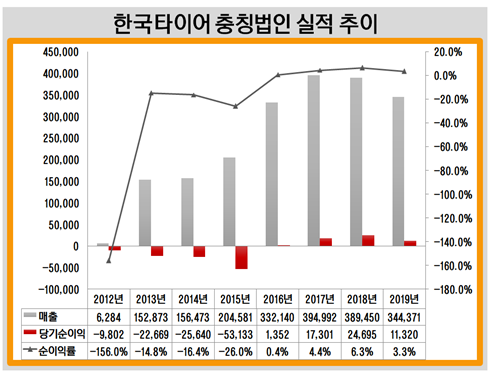

감사인이 한국타이어가 지난해 말 기준 거느린 31곳의 종속사 중 충칭법인을 콕 집어 살펴봤다는 점이 눈길을 끈다. 최고재무책임자(CFO)인 박종호 부사장 이하 재무·회계부서에서는 충칭법인의 회수가능액이 장부가를 상회한다고 판단해 손상차손을 인식하지 않았는데, 이런 평가가 적정했던 것인지 다시 자세히 들여다봤다.

충칭법인은 2010년 설립됐고 다른 해외법인들처럼 타이어 제조·판매를 하는 곳이다. 한국타이어의 충칭법인 지분 최초 취득가는 230억원이다. 그 후 조금씩 더 자금을 투입했고 2015년말부터 2322억원을 유지하고 있다. 이는 종속사 장부가 중 세 번째로 큰 금액이다. 인도네시아법인(PT. HANKOOKTIRE INDONESIA)이 2962억원으로 가장 크다. 그다음은 유럽지주사(Hankook Tire Europe Holdings B.V.)로 2404억원이다.

충칭법인의 장부가가 종속사 전체 금액 중 유의미한 비중을 차지하고 있는 상황에서 최근 실적 악화하고 있다는 점이 핵심감사사항이 되는 데 영향을 미친 것으로 풀이된다.

충칭법인은 2015년까지 당기순손실을 기록했다. 이듬해부터 반전을 이루면서 꾸준히 흑자를 거뒀다. 히지만 2017년 이후 매출이 역성장하고 있다. 작년 매출은 3443억원으로 전년보다 11.6% 줄었다. 지난해에는 수익성도 나빠졌다. 당기순이익은 113억원으로 2분의 1 이하로 감소했다.

한국타이어 관계자는 "충칭법인의 투자주식에 대한 가치가 적정한지를 평가한 것"이라며" "현재 인식된 투자주식의 가치가 적정한 것으로 평가됐다"고 말했다.

◇재고자산 2년 연속 현미경 관찰

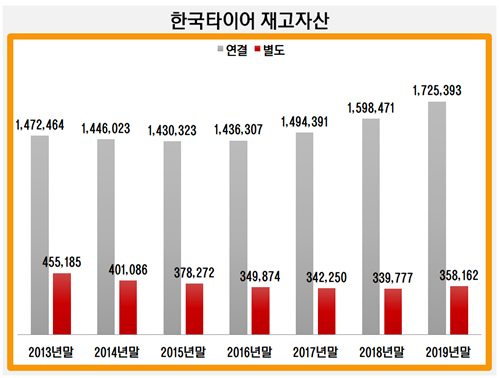

삼일은 재고자산도 짚어봤다. 한국타이어의 별도와 연결 감사에서 모두 핵심감사사항으로 선정했다. 재작년 회계연도에 이어 2년 연속이다. 우선 전체 자산에서 재고자산이 차지하는 비중이 유의미하다는 점이 고려됐다.

작년말 연결 기준 재고자산은 1조7253억원으로 전년말보다 7.9% 증가했고 역대 최대 수준을 기록했다. 별도 기준으로는 3581억원으로 5.4% 늘었다. 2015년말 3782억원을 나타낸 뒤 최대치다. 연결과 별도 자산에서 재고자산이 차지하는 비중은 각각 17.0%, 5.7%다. 전년 말보다 0.7%포인트, 0.1%포인트 상승했다.

재고자산이 증가하는 가운데 관련 충당금과 평가손실도 늘었다. 작년말 재고자산평가충당금은 연결 기준 233억원으로 전년말보다 3배 가까이 늘었다. 평가손실의 경우 전년말에는 충당금환입이 있었는데, 작년말에는 143억원이 인식됐다. 별도 재고자산평가충당금은 50억원에서 61억원으로 늘었다. 평가손실은 연결처럼 전년말에는 충당금환입이 있었는데, 작년말에는 10억원이다.

한국타이어 관계자는 "재고자산은 제조업의 경우 재고자산이 큰 비중을 차지하기에, 이에 대한 후속 측정이 적절하게 이뤄졌는지가 감사 내용에 포함됐다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 동인기연, 필리핀 바타안경제특구청과 협력 강화

- [i-point]태성, 임대공장 계약 "복합동박 장비 초도물량 대응"

- [상호관세 후폭풍]중국·베트남 생산비중 높은 HS효성, '고관세' 영향 불가피

- [중견 철강사 생존전략]동국산업, 손익 '엇박자'…영업흑자에도 순손실 300억

- [Red & Blue]무상감자에 관세 전쟁까지...'신저가' 찍은 KG모빌리티

- [석유화학 숨은 강자들]유니드, 고ROE와 상반된 PBR…중국공장 신설효과 기대

- [현대차그룹 벤더사 돋보기]에스엘 이사회 '오너 3세' 주축…'역할 분배' 뚜렷

- NH증권 점프업리그, 해외로 확장

- [중견 철강사 생존전략]KG스틸, 그룹내 '유동성 창출' 중심 부상

- KB국민은행, 가판대 대폭 조정…한·중 펀드에 힘

김경태 기자의 다른 기사 보기

-

- SK그룹, 실트론 매각 추진 배경 '오너 지분 탓'

- [Company Watch]삼성메디슨, 소니오 시너지 가시화 '아직'

- [Company Watch]삼성전자, 실적 버팀목 MX…'노태문 직대' 힘실리나

- '파운드리 끈기' 삼성, 빅테크 영업에 'ARM 출신' 투입

- [Company Watch]'호실적' LG전자, 질적 성장 '진검승부' 남았다

- [삼성전자 리더십 재편]노태문 직대, DX부문 첫 실적·후속인사 '고차방정식'

- [상호관세 후폭풍]한숨돌린 삼성·SK? 중국·대만 여파에 보조금 협상 '고심'

- [이재용의 차이나 공략 키워드]가시적 미국 대응책 아직, 현대차와 다른 행보 눈길

- '삼성 상인' 이재용 회장의 밸런싱

- [삼성전자 리더십 재편]노태문 직대 체제 관전포인트, 후임자 육성·초연결 완성