한투저축은행, 순익은 껑충 뛰었는데… 작년 자산 18% 성장…거액 부실여신, 신규 채권재조정업체 '수두룩'

이장준 기자공개 2020-06-04 13:53:56

이 기사는 2020년 05월 29일 11시18분 thebell에 표출된 기사입니다

올들어 대출자산은 거의 늘지 않았다. 거액 부실여신이 발생하고 채권재조정업체가 늘면서 리스크관리 차원에서 '속도 조절'에 돌입했을 가능성이 제기된다.

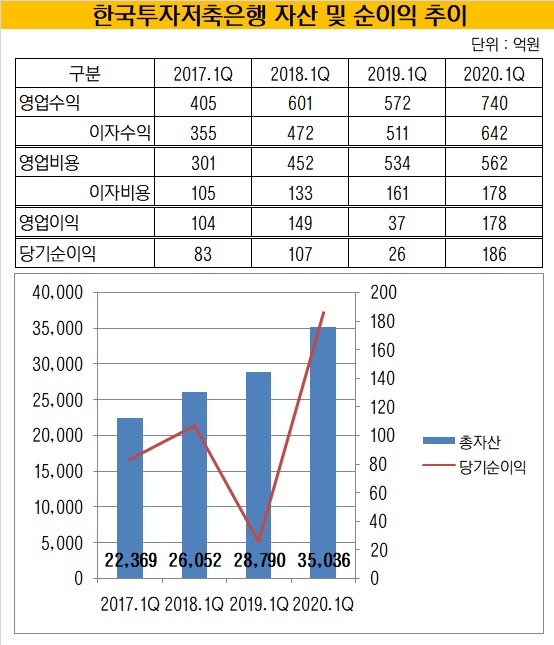

29일 금융권에 따르면 한투저축은행의 1분기 순이익은 186억원을 기록했다. 1년 전에는 26억원에 불과했다. 1년 새 7.3배 늘어났다. 지난해 통틀어 올린 순이익(585억원)의 31.8%에 달한다. 영업이익도 같은 기간 572억원에서 740억원으로 훌쩍 뛰었다.

작년 1월 권종로 사장이 취임한 이후 성장에 드라이브를 걸었다. 특히 기존에 강점을 가진 부동산 관련 대출과 더불어 개인신용대출을 새 성장동력으로 삼았다.

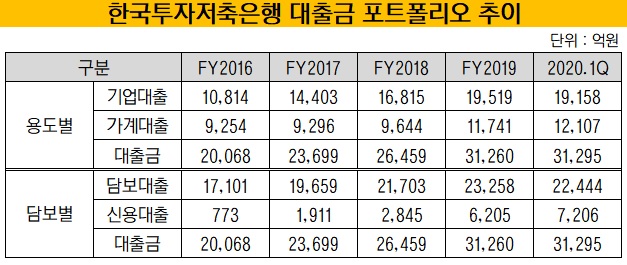

지난해 한투저축은행의 부동산담보대출은 1년 새 1조3947억원에서 1조7854억원으로 늘었다. 같은 기간 신용대출도 2845억원에서 6205억원으로 증가했다. 이에 따라 몸집도 급격히 불어났다. 총자산은 18.1% 증가한 3조4117억원을 기록했다.

순이익은 급증했지만 올들어 대출자산 성장세는 눈에 띄게 주춤했다. 1분기 대출금이 35억원 늘어나는 데 그쳤다. 기업대출이 3개월 새 361억원 줄어든 영향이 컸다. 그나마 가계대출이 증가하며 성장세를 유지했다.

건전성 지표에 큰 타격이 나타난 건 아니였다. 한투저축은행의 1분기 연체율은 2.17%를 기록했다. 작년말(2.06%)보다는 높지만 상승 폭이 크진 않았다. 고정이하여신(NPL)비율은 같은 기간 20bp 오른 2.41%를 기록했다.

다만 대출채권을 뜯어보면 '고정' 채권은 줄었지만 건전성이 더 안 좋은 '회수의문', '추정손실' 채권이 늘었음을 알 수 있다. 금융회사는 보유 자산의 건전성을 채무상환능력, 연체 기간 등을 고려해 정상·요주의·고정·회수의문·추정손실 등 5단계로 분류한다. 작년말 한투저축은행의 회수의문과 추정손실 채권은 각각 107억, 99억원이었으나 3개월 새 134억원, 139억원으로 증가했다.

부실화의 징후가 나타나기도 했다. 직전 분기에는 없던 거액 부실여신은 대출을 내준 업체 한 곳이 회생을 들어가면서 23억원 생겼다.

코로나19 사태로 인한 타격도 있겠지만 지난해 공격적인 성장이 독이 됐다는 분석이 나온다. 본래 기업금융 위주로 채권을 취급했던 만큼 개인신용대출 관리 능력이 부족했던 게 아니냐는 얘기다. 실제 개인신용대출 노하우가 풍부한 JT친애저축은행의 경우 1분기 거액 부실여신이나 신규 채권재조정 업체가 한 건도 없었다.

저축은행업계 관계자는 "신용대출을 취급할 때는 심사는 물론 인프라나 채권 추심 등 노하우도 중요하다"며 "기존에 많이 다루지 않은 업체는 부실 관리가 미흡할 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '전력반도체 올인' 매그나칩, 2분기 내 DDI 철수

- [지방 저축은행은 지금]부·울·경 12곳 중 9곳이 적자, '빅3'도 PF 직격탄

- [금융지주 해외은행 실적 점검]흑자 기조 이어간 KB미얀마은행, 웃지 못하는 이유

- [보험사 자본확충 돋보기]ABL생명, 후순위채 의존도 급등…커지는 '자본의 질' 고민

- [보험사 CSM 점검]한화생명, 빅3 중 홀로 잔액 감소…효율성 악화에 발목

- [지방은행vs인뱅 구도 변화]리테일 강자 된 인터넷은행…다음 타깃은 소호 금융

- [캐피탈사 리스크 관리 모니터]BNK캐피탈, 여신감리 기능 확대…자산 손실 최소화 목표

- [은행권 신지형도]'대형은행' 틈바구니 속, SC제일은행이 선택한 해법은

- [Sanction Radar]한화 금융그룹, '경영 취약성' 대거 적발

- [금융지주 해외은행 실적 점검]전북은행 PPCB, 포트폴리오 다변화 통했다…순익 '성장일로'