대우건설, 시평 발목 잡는 재무안전성 [건설사 시공능력 점검]6위로 한 계단 하락…전년 대비 경영평가액 33.4% 감소 영향

고진영 기자공개 2020-08-03 08:26:41

이 기사는 2020년 07월 30일 14시46분 thebell에 표출된 기사입니다

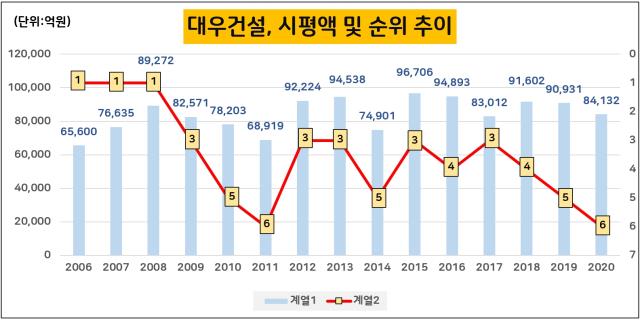

2020년 시공능력(토목건축) 평가 순위에서 대우건설은 전년보다 한 계단 낮은 6위에 그쳤다. 5위 밑으로 떨어진 것은 2011년 이후 9년 만, 포스코건설보다 낮은 순위를 보인 것은 4년 만이다. 대우건설을 제치고 5위에 오른 포스코건설은 2018년부터 매년 순위가 오르고 있다.

시평액을 자세히 보면 대우건설은 올해 8조4132억원을 기록해 전년 9조931억원보다 7.5% 줄었다. 반면 기존 6위였던 포스코건설은 7조7792억원에서 8조6061억원으로 10.5% 뛰면서 서로 자리가 뒤바뀌었다.

순위를 가른 것은 시평액 중 경영평가액이다. 대우건설은 총 4개의 평가항목 가운데 기술능력평가액과 공사실적평가액, 신인도평가액은 각각 2위, 3위, 2위의 높은 순위를 나타냈지만 경영평가액이 10위 안에도 들지못했다.

대우건설로서는 타격이 컸다. 경영평가액은 시평액 구성에서 공사실적평가액 다음으로 비중이 많아 최종 순위를 결정하는 데 중요도가 높기 때문이다. 2020년 시평액에서 경영평가액이 차지한 비중은 38.2%나 된다.

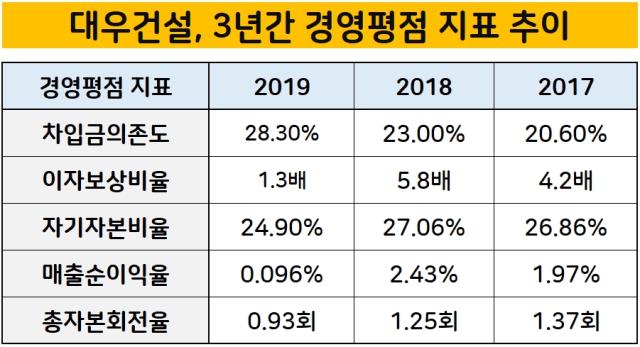

구체적으로 경영평가액은 건설사의 재무건전성 등 경영상태를 판단하기 위한 지표이며 총 3년치를 살핀다. 실질자본금과 경영평점을 통해 이를 구하는데 이중 경영평점은 차입금의존도와 이자보상비율, 자기자본비율, 매출순이익율, 총자본회전율 5가지를 기준으로 산정한다.

대우건설의 경우 2020년 경영평가액이 9573억원에 불과했다. 전체 건설사 가운데 17번째 수치로 전년(1조4383억원)보다 33.4% 떨어졌다. 특히 3년치 중 2019년 성적이 좋지 않았다. 그해 실적이 전반적으로 하락한 영향이 컸다.

대우건설 경영평점의 각 지표를 살피면 작년 기준 차입금의존도가 28.3%, 이자보상비율이 1.3배, 자기자본비율 24.9%, 매출순이익율 0.096%, 총자본회전율은 0.93회로 계산됐다.

이 가운데 이자보상비율은 기업이 특정기간 동안 거둔 영업이익이 이자비용보다 얼마나 더 많은지를 나타내는 수치다. 통상 1.5배 이상이면 이자 상환 능력이 양호하다고 본다. 대우건설은 2017년 4.2배, 2018년 5.8배였지만 2019년 1.3배로 떨어졌다. 금융비용은 늘고 영업이익은 하락했던 탓이다.

자기자본비율의 경우 보통 50%를 웃돌면 이상적으로 보지만 대우건설은 2015년 이후 쭉 20%대에 머물고 있다.

부진한 매출도 부담이다. 대우건설은 경영평점 지표 중 총자본회전율이 2018년까지 1.2~1.3회를 오갔으나 지난해는 1회에 채 못 미쳤다. 총자본회전율은 매출을 총자본으로 나눠서 구하는데 대우건설은 연매출 10조원대를 유지하다가 지난해 8조900억원 수준으로 떨어졌다. 2017년부터 3년 내리 매출이 후퇴 중이다.

게다가 매출은 경영평가뿐 아니라 공사실적평가액에도 직접적으로 영향을 준다. 공사실적평가액은 '최근 3년간 연차별 가중평균 공사실적×70%'로 집계되기 때문이다.

다만 매출의 기반이 되는 수주가 급격히 늘고 있다는 점을 감안하면 추후 시평이 반등할 가능성은 긍정적인 편이다. 과거 사례를 봐도 대우건설은 2011년 시평에서 6위를 기록한 뒤 이듬해 3위로 순위가 다시 점프한 적이 있다.

대우건설 관계자는 “시평 순위는 유동적"이라며 "올해 코로나로 2분기 실적이 주춤했지만 연간으로는 회복이 예상되고 수주도 활발히 하고 있기 때문에 시평 역시 앞으로는 개선될 것"이라고 말했다.

대우건설은 올 상반기까지 국내에서 3조7131억원, 해외에서 2조6888억원 등 총 6조4019억원어치를 수주했다. 연간 수주목표인 12조7700억원의 50% 이상을 채웠다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 글랜우드PE, 3호 펀드 1조 규모로 내달 1차 클로징

- [i-point]미래아이앤지 "단순 세무조사 진행 중"

- [Deal Story]SK네트웍스, 렌터카 매각에도 공모채 투심 견조했다

- [Deal Story]세아제강, 3년물 회사채 흥행 이어갔다

- [Deal Story]LX인터, 복귀전서 1조 수요…언더금리 확보

- [한화그룹 승계 로드맵 점검]그룹내 자금 에어로 투입, 투자자 달랠수 있을까

- '첫 선' 모태 과기부 AI 출자, 정시 서류탈락자 '북적'

- [윤석열 대통령 탄핵]UAE국부펀드, '토종 헤지펀드' 출자 속도낸다

- [thebell note]리브스메드, 한국의 포드될까

- IPO 개선안에 코벤·하이일드펀드 투자자 불만 고조

고진영 기자의 다른 기사 보기

-

- [the 강한기업/현대그린푸드]분할 2년, 외형 대신 얻은 순현금

- [the 강한기업/현대그린푸드]범현대가 급식소…'해외 성장 활로' 열렸다

- [이자비용 분석]LG디스플레이 '조단위' 이자 탈출…재무개선 신호탄

- [이자비용 분석]이마트 삼킨 이자비용, 5000억이 전부일까

- [레버리지&커버리지 분석]IPO자금 들어온 엠앤씨솔루션…보유현금 왜 줄었나

- [재무전략 분석]'긴축 모드' LG헬로비전, 1000억대 추가 손상 배경은

- [상장사 배당 10년]포스코홀딩스, 18년 전으로 돌아온 배당규모 사정은

- [the 강한기업]'고생 끝에 낙' 오는 DN오토모티브

- [유동성 풍향계]'승승장구' 올리브영, 6000억대 사옥 인수 체력은

- 삼성전자의 주주환원은 현명할까