미디어사업 적자폭 심화하는 IHQ, 분리매각 영향없나 각종 규제탓 비인기, 실적회복 급선무…플랫폼 변화 적응, 콘텐츠 사업영역 확대

최필우 기자공개 2020-09-16 08:26:20

이 기사는 2020년 09월 15일 14:29 thebell 에 표출된 기사입니다.

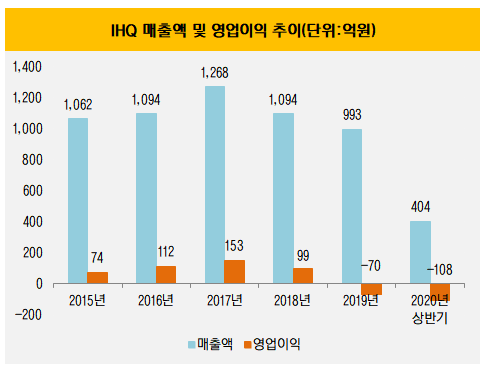

15일 금융감독원 전자공시시스템에 따르면 IHQ는 올 상반기 영업손실 108억원을 기록했다. 전년도 영업손실은 70억원이었다. 올해 반년 만에 작년 한해 적자폭을 넘어선 셈이다.

매출이 줄면서 영업 적자폭이 커졌다. IHQ는 2015년 3월 CU미디어에 합병되면서 딜라이브 계열사가 된 이후 2년 동안 매출액을 늘렸다. 2016년 1094억원, 2017년 1268억원을 기록했다. 이후엔 내리막길을 걷고 있다. 2018년 1094억원, 2019년 993억원에 이어 올 상반기에는 404억원이다. 하반기에도 상반기 수준의 실적을 거두면 3년 연속 매출 하락을 이어간다.

매출 감소에도 불구 영업비용은 유지되고 있다. 올 상반기 영업비용은 512억원이다. 올해 전년도(1022억원)와 비슷한 수준의 영업비용이 들 것으로 보인다. 기본 인프라인 방송 시스템과 인력을 유지해야 하는 업종 특성상 비용 감축은 쉽지 않을 전망이다.

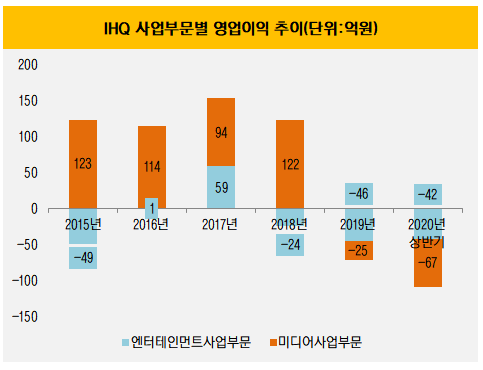

여기에 미디어사업부문 부진이 가속화하면서 실적 악화에 영향을 미쳤다. 미디어사업부문은 2015~2018년에 매년 100억원 안팎의 영업이익을 기록하며 캐시카우 역할을 해 왔다. 지난해 영업손실 25억원으로 적자 전환하더니 올 상반기에는 영업손실 67억원으로 적자폭을 키웠다.

같은 기간 엔터테인먼트사업부문 영업손실은 42억원이다. IHQ가 딜라이브 계열사가 된 이후 미디어사업부문이 엔터테인먼트사업부문보다 반기 기준으로 부진한 실적을 낸 건 이번이 처음이다. 엔터테인먼트사업부문은 3년 연속 영업 적자를 기록할 가능성이 높다.

두 부문의 동반 부진이 딜라이브의 분리매각 계획에 영향을 미칠 가능성을 배제할 수 없다. 딜라이브는 최대 1조원 수준으로 평가 받는 몸값 탓에 수년째 매각 난항을 겪고 있다. 이에 IHQ 분리매각 또는 사업부문 분리매각 등의 방안을 검토해 몸집을 줄이려 하고 있다.

엔터테인먼트사업부문은 상대적으로 분리매각에 낫다는 평이다. 미디어사업에 비해 고정비 지출이 적어 인수자 측에서 부담을 덜 느낄 수 있다. 장혁, 김하늘, 김유정, 조보아 등 인지도 높은 배우를 다수 보유한 것도 원매자들의 구미를 당기게 할 요인이다. IHQ는 지난 2월 자회사 큐브엔터를 브이티지엠피에 매각한 경험도 있다.

문제는 미디어사업부문이다. 방송채널사용사업(PP)은 규제 산업으로 인기가 높지 않다. 이동통신사를 등에 업은 기업들이 PP를 통한 콘텐츠 투자를 늘리고 있는 것도 부담이다. 과거엔 허가제였으나 2001년 방송법 개정으로 등록제가 적용돼 적자 구조를 고스란히 떠안는 것보다 새로 설립하는 게 낫다는 견해도 있다.

IHQ는 미디어커머스 사업에 기대를 걸고 있다. 자체 제작 프로그램 '맛있는 녀석들'을 식품 사업과 연계하는 식이다. 유튜브를 비롯한 디지털 플랫폼 전용 콘텐츠도 제작하고 있다. 광고 수익을 늘리는 동시에 커머스 사업과 시너지 효과를 내려는 것으로 보인다. IHQ의 '맛있는 녀석들' 채널과 '리모콘 by IHQ' 채널 구독자 수는 각각 103만명, 73만명이다.

IHQ 관계자는 "올 상반기 코로나19 영향으로 광고 수익 감소해 적자 폭이 커진 것"이라며 "미디어커머스와 유튜브 채널은 아직 수익을 내기보다 투자하는 단계"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

최필우 기자의 다른 기사 보기

-

- [컨콜 Q&A 리뷰]BNK금융, '시중은행 공습'에 성장성 우려 제기

- 경남은행, 지주 CFO '겸직 체제' 성공 가능성 보여줬다

- DGB금융, 순익 줄어도 대출은 성장…'시중은행 전환' 몸풀기

- 우리금융, 포스증권 합병 확정…임종룡 회장 '첫 M&A' 성사

- [은행경영분석]권재중 BNK금융 CFO 첫 성적표 'CET1 12%대' 진입

- [은행경영분석]우리은행, 기업금융 명가 재건 '중기 대출' 강화에 달렸다

- DGB금융, '대구은행장 후계자' 육성 작업 본격화

- 조병규 우리은행장의 새 인사 코드

- 우리금융, 임종룡호 2년차 '경영효율성 개선' 가시화

- 전북은행, 연체율에 달린 '중금리 대출' 지속가능성