[Company Watch]삼성전자, '비메모리'가 반도체 변동성 낮췄다메모리 소폭 하락에도 반도체 매출 증가…파운드리 성적 분기 최대

김슬기 기자공개 2020-10-30 07:11:53

이 기사는 2020년 10월 29일 12시26분 thebell에 표출된 기사입니다

29일 삼성전자는 올해 3분기 매출액 66조9600억원, 영업이익 12조3500억원을 기록했다고 밝혔다. 매출액은 전기대비 26%, 영업이익은 51.64% 증가했다. 영업이익률은 18.4%였다.

이중 반도체 사업 매출은 18조8000억원, 영업이익 5조5400억원으로 집계됐다. 반도체 부문 영업이익률은 29.47%였다.

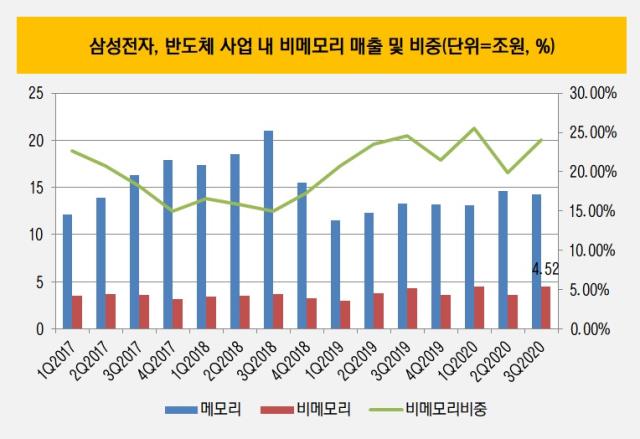

세부적으로 보면 반도체 매출 중 비메모리 반도체(시스템반도체=시스템LSI+파운드리)가 괄목할만한 성장세를 보였다. 삼성전자는 지난해 '2030년 비메모리 1위'를 목표로 2030년까지 133조원을 투자하겠다는 계획을 밝힌 바 있다. 이에 따라 2018년 착공, 2019년 2월 가동을 시작한 화성캠퍼스를 비메모리 반도체의 핵심기지로 키우고 있다.

이번 3분기 비메모리 매출액은 4조5200억원을 기록했다. 반도체 부문 내 매출비중은 24%대였으나 매출액만 보면 분기 최대 성적을 낸 것으로 보인다. 특히 파운드리 사업은 모바일 수요 회복과 HPC용 수요 증가로 분기 최대 매출을 달성하면서 비메모리 호조에 크게 기여했다.

한승훈 삼성전자 파운드리사업부 전무는 "코로나19에 따른 소비심리 개선과 모바일 수요 회복 등으로 분기 최대 매출을 달성했다"며 "4분기에도 최대 매출을 지속적으로 갱신할 수 있도록 모바일 SoC와 HPC용 제품 공급을 확대할 예정이다"고 설명했다. 그는 "극자외선(EUV) 5나노 공정을 활용한 모바일 제품 양산 등으로 선단기술 경쟁력을 마련했고 미래 성장 발판을 마련했다"고 강조했다.

여기에 시스템LSI 역시 DDI(Display Driver IC), CIS(CMOS Image Sensor) 등 모바일 부품 수요 회복으로 성적에 힘을 보탰다. 신동호 삼성전자 시스템 LSI 사업부 전무는 "수요가 견조한 5세대(5G) SoC, DDI 중심으로 공급을 확대할 예정이며, 향후 시큐리티IP 역시 시장 점유율을 확대할 계획"이라고 밝혔다.

메모리 매출은 14조2800억원으로 전분기 대비 2.3% 감소했다. 메모리 반도체는 중저가 모델 중심의 세트 수요와 비대면을 통한 경제·사회 활동 확대로 인한 모바일·PC 수요가 견조했다. 낸드플래시 쪽은 신규 게임 콘솔용 솔리드스테이트드라이브(SSD) 판매가 늘었다. 다만 상반기 메모리 반도체 시장을 이끌었던 서버 수요가 다소 감소하면서 매출이 소폭 줄어들었다.

삼성전자는 올해 3분기 D램 빗그로스(비트 단위 환산 출하량 증가율)가 한자릿수 중반 성장했고 평균판매가격(ASP)는 한자릿수 후반대 하락했다고 밝혔다. 연간으로 D램의 수요 빗그로스는 약 20% 성장했을 것으로 봤다. 낸드플래시는 3분기 빗그로스 10% 후반대 성장, ASP는 10% 하락했다. 연간 기준으로 낸드 빗그로스는 20% 후반 성장을 예상했으나 삼성전자는 시장을 하회할 것으로 봤다.

한진만 삼성전자 메모리사업부 전무는 "선제적인 제품 믹스 등으로 당초 가이던스를 상회하는 성적을 냈다"며 "올 4분기 서버 고객사 재고 조정으로 약세를 보이겠지만 모바일 수요 확대에 대응해 최적의 제품 믹스를 찾아낼 것"이라고 밝혔다. 그는 이어 "내년 서버 고객사들의 재고 수준이 건전화되고 투자가 회복되면 상반기 턴어라운드 가능성이 높다"고 설명했다.

올해 4분기에는 메모리 반도체 쪽의 경우 ASP 하락으로 다소 고전할 수 있지만 제품 믹스 강화 등으로 매출 하락을 막겠다는 계획이다. 여기에 비메모리 반도체 성장으로 매출 변동성을 낮출 수 있을 것으로 보인다.

삼성전자는 반도체 부문의 경쟁력을 유지하기 위해서 투자를 아끼지 않을 계획이다. 회사 측은 올해 연간 설비투자 35조원 중 반도체에 28조9000억원을 집행할 것이라고 밝혔다. 반도체 부문의 경우 수요 증가에 대비해 첨단공정으로 전환하고 있고 파운드리 역시 EUV 5나노 공정 등으로 증설 투자하고 있다.

시장에서는 삼성전자가 올해에 이어 내년에도 적극적인 설비투자를 이어나갈 것으로 보고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]해성옵틱스, 갤럭시S25·S26에 카메라 모듈 공급

- [i-point]폴라리스AI파마, ‘스마트 생태공장' 구축

- [WM 풍향계]리테일 경쟁 격화, 성장 전략 색깔차 'PB vs 센터'

- [출격 나선 롱숏 운용사]밸류시스템, 수익률 선방…'내러티브 숏' 집중

- [출격 나선 롱숏 운용사]'펀더멘털 롱숏' 구도운용, 라인업 확충 박차

- [Product Tracker]쿼드운용 프로젝트펀드, 루닛 하락에도 웃음짓는 이유

- [Product Tracker]NH프리미어블루 강추한 알테오젠 '쾌조의 스타트'

- [i-point]경남제약, '칼로-나이트 Relax' 출시

- 동진쎄미켐, 3세 '이종호' 경영 전면 등판

- [삼성전자 리더십 재편]삼성전자, DX부문 발빠른 재정비 '노태문 등용'

김슬기 기자의 다른 기사 보기

-

- 브랜드엑스코퍼레이션, 젝시믹스로 사명 바꿨다

- [thebell League Table]LG CNS·서울보증보험 IPO 빅딜이 시장 키웠다

- [thebell League Table]회사채 63조 역대급 발행, 두드러진 양극화

- [한화에어로스페이스 증자]'금감원 무사통과' 삼성SDI와 무엇이 달랐나

- [도우인시스 IPO]삼성 폴더블폰 탄생 일등공신, 매출 1400억 돌파

- 회사채 캡티브 영업에 대한 단상

- 밸런스히어로, 눈에 띄는 성장세 IPO '청신호'

- [회사채 캡티브 논란]증권사만 문제일까 '절대 갑' 발행사 견제 필요

- [회사채 캡티브 논란]치열한 경쟁구도, '동상이몽' 영업 딜레마

- [회사채 캡티브 논란]금감원장 입장 변화에 눈치보는 증권사들