[건설리포트]적자전환 HDC현대산업, 본업 개발사업 '순항'아시아나항공 M&A 계약금 2010억 대손 처리, 자체사업 호조 영업익 '서프라이즈'

이명관 기자공개 2020-11-04 08:24:37

이 기사는 2020년 11월 02일 14시53분 thebell에 표출된 기사입니다

일회성 요인으로 적자로 전환했지만, 본업에서 만큼은 남다른 실력을 발휘하고 있다. 현대산업개발의 본업은 개발이다. 수년 전부터 디벨로퍼를 표방하며 주택사업에 집중해오고 있다. M&A에선 별다른 재미를 보지 못했는데, 본업에선 쏠쏠한 성과를 거두고 있다.

누적 분양 물량도 이미 작년 수준을 넘어섰다. 이를 통해 대형 건설사로는 드물게 두 자리수 영업이익률을 이어가는데 성공했다. 현대산업개발의 상승세는 당분간 이어질 조짐이다. 숨고르기가 이어졌던 복합개발사업이 조만간 가시화할 전망이다. 내년 착공이 예정돼 있는 복합개발 프로젝트만 3조원을 상회한다.

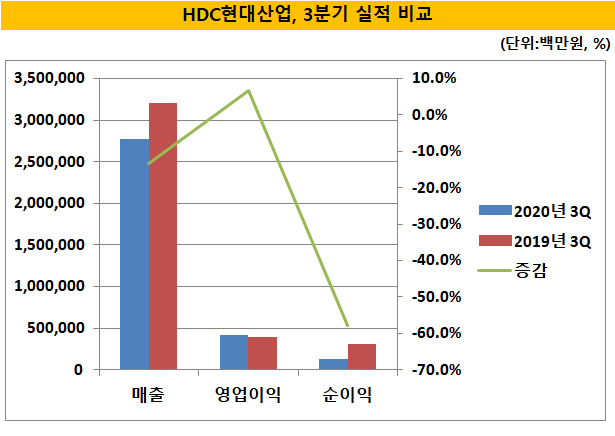

현대산업개발은 3분기 누적 기준 매출 2조7760억원을 기록했다. 전년 동기대비 13.3% 감소한 규모다. 외형 감소는 어느정도 예견된 결과다. 작년 분양물량이 위축된 탓이다.

현대산업개발은 작년 6400여 가구 수준의 분양 물량을 소화했다. 현대산업개발은 연초 1만9000가구 공급이 가능할 것으로 내다봤지만, 기대치를 훨씬 밑돌았다. 분양 지연과 신규 사업이 취소되면서 이 같은 결과가 나왔다. 특히 1만가구 달성에 실패하면서 2015년 이후 가장 낮은 수준을 나타냈다.

외주 주택사업은 진행률에 따라 실적을 인식한다. 자체주택사업은 변경 회계기준 영향으로 인도시점을 기준으로 수익을 잡는다. 이는 준공되기 전까지 수익을 인식할 수 없다는 얘기다.

분양 물량이 동일하다고 하더라도 외주주택과 자체주택사업의 비중에 따라 실적 변동성이 생길수 있는 셈이다. 그런데 작년 현대산업개발의 분양 물량은 역대급으로 저조했다. 자연스레 올해 매출이 줄어들 수 밖에 없는 구조다.

예고된 외형 축소 속에 눈에 띄는 대목은 영업이익이 증가했다는 점이다. 3분기 누적 기준 영업이익은 전년대비 6.7% 증가한 4172억원을 기록했다. 매출이 4250억원 가량 줄었음에도 영업이익은 오히려 261억원 가량 늘었다.

매출 감소와는 반대로 영업이익이 불어나면서 영업이익률은 큰 폭으로 개선됐다. 올해 3분기 누적 영업이익률은 전년대비 2.8%포인트 상승한 15.03%를 나타냈다. 대형 건설사들이 해외사업장 수익 악화로 7%를 하회했던 점을 감안하면 대조적인 성적표다.

영업이익 증가는 상대적으로 마진률이 높은 자체주택사업이 이끌었다. 청주 가경과 대전 도안 사업장에서 실적이 인식되면서 영업이익 증가를 주도했다. 자체사업장인 청주 가경 아이파크2단지는 분양매출 기준 2024억원 규모의 프로젝트다.

2018년부터 변경 회계기준인 IFRS15가 적용되면서 인도시점 기준으로 매출과 이익이 인식되고 있다. 청주 가경 아이파크 2단지의 입주가 올해 완료되면서 해당 실적이 상반기에 고스란히 잡혔다. 2479가구 대전 도안 2차도 하반기 실적 인식이 본격화됐다.

향후 전망은 밝은 편이다. 신규수주는 다소 저조했지만, 올해 신규 분양공급이 순조롭게 이어지고 있기 때문이다. 3분기 누적 주택공급은 1만51가구다. 연간 목표 1만6905가구 대비 60% 수준의 달성률을 기록했다. 이미 전년 분양 물량을 훌쩍 넘어섰다. 4분기 분양 성과에 따라 목표치 달성이 가능할 전망이다.

여기에 미래 먹거리로 꼽은 복합개발 사업에 대한 기대감도 있다. 현대산업개발은 아파트 분양으로 대표되는 주택사업의 리스크를 사전에 인지하고 있었다. 대응책으로 눈길을 돌린 게 복합개발(mixed used development) 사업이었다.

복합개발이란 주거, 업무, 상업, 연구, 문화, 숙박, 위락 등의 시설을 복합적으로 개발하는 것을 뜻한다. 개발의 범위가 한층 확대된다는 의미다. 제대로된 디벨로퍼로 변모하려는 HDC현대산업개발의 의지가 엿보이는 대목이다.

그동안 숫자로가시화되지 않아 현대산업개발에겐 고민거리였다. 그런데 조단위인 광운대역세권 개발사업(2조5000억원)을 비롯해 공릉역세권 개발사업(2200억원), 용산 철도병원 부지개발사업(5280억원) 등이 가시권에 돌입했다. 내년 상반기엔 이들 사업장 모두 착공이 가능할 것으로 점쳐진다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

이명관 기자의 다른 기사 보기

-

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- [Monthly Review/인사이드 헤지펀드]펀딩 경색 분위기, 1조 밑돈 신규 유입액

- [Monthly Review/인사이드 헤지펀드]한 달 새 반등 플러스 전환…엠플러스운용 두각

- 하나증권 클럽원, '티그리스 세컨더리 조합'에 투자 집행

- [Product Tracker]사모펀드 GP커밋도 상품화 나선다…VVIP 정조준

- [스튜어드십코드 모니터]현대인베운용, 의결권 행사 기조 '보수→적극'

- 키움운용, 슈로더 집합투자업 흡수…글로벌 역량 강화

- [스튜어드십코드 모니터]더제이운용 의결권 행사, 뚜렷한 보수적 기조

- [DS금융그룹 시대 개막]원맨 하우스의 진화 마침표 '금융그룹 컴플라이언스'