눈높이 높아진 삼성전기, 배당상향 '가시화' 올해 당기순익 15% 증가 예상…보통주 배당 1500원대 기대

김슬기 기자공개 2020-12-22 13:07:04

이 기사는 2020년 12월 21일 14시35분 thebell에 표출된 기사입니다

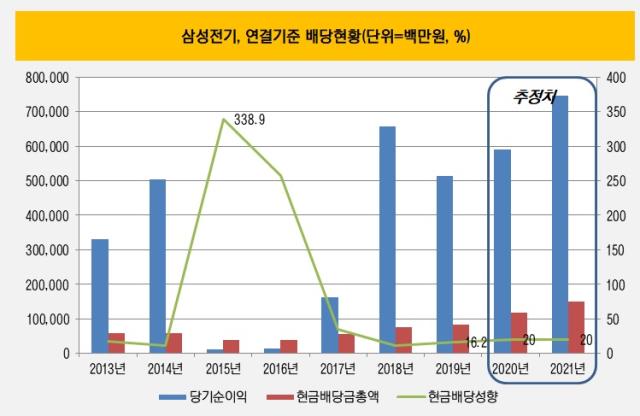

21일 금융감독원 전자공시에 따르면 삼성전기는 2019년 회계연도 기준으로 총 832억원의 현금배당을 실시했다. 보통주 1주당 1100원, 우선주 1주당 1150원으로 연결 현금배당성향은 16.2%로 집계됐다. 전년도에 비해 당기순이익이 감소했음에도 불구하고 배당수준을 10% 가량(약 76억원) 늘렸다.

올해 시장에선 삼성전기 연결기준 매출액을 8조4821억원, 영업이익 8205억원, 당기순이익 5901억원으로 전망했다. 이는 전년도 실적과 비교했을 때 각각 5.47%, 11.79%, 14.74% 늘어난 수준이다. 시장에선 매출 증가폭보다 이익 증가폭이 휠씬 크다고 봤다. 이에 따라 삼성전기의 배당수준도 높아질 것으로 기대된다.

삼성전기의 2019년도 기업지배구조 보고서를 보면 최소 배당성향 10%를 유지하고, 향후 배당성향이 20% 이상이 유지될 수 있도록 노력하겠다고 명시했다. 다만 미래 성장동력 확보를 위한 투자 및 현금흐름 등을 고려해 조정될 수 있다고 밝혔다.

삼성전기는 2015년 실적 악화로 인해 배당금을 축소한 뒤 2017년부터 배당금을 점차 늘려왔다. 2014년 583억원이었던 현금배당 총액은 2015년 379억원으로 감소했다. 그러나 이익규모가 5027억원에서 112억원으로 급감한 데 따라 현금배당성향은 11.6%에서 338.9%로 높아졌다. 2017년에는 배당이 2014년 수준으로 회복했다. 2018년에는 이익 규모가 큰 폭으로 증가하면서 배당금을 757억원까지 늘렸다.

그간 삼성전기는 당기순익 변동폭이 컸음에도 꾸준히 배당을 높여왔다. 보고서에서 명시했던 최소 배당성향인 10% 밑으로 떨어진 적이 없었다. 목표치인 순익의 20%를 배당으로 지급한다고 보면 1180억원까지 배당으로 지급할 수 있을 것으로 추정된다. 보통주 1500원, 우선주 1550원까지 지급할 수 있다.

물론 올해 당장 배당성향을 20%까지 높이는 것은 부담이 있지만 재무상황이 견조하다는 점에서는 확대 가능성을 배제할 수 없다. 삼성전기는 코로나바이러스감염증-19(코로나19) 확산에도 견조한 성적을 내왔다. 특히 캐시카우인 MLCC는 5세대(5G) 스마트폰 수요 증가 등으로 업황이 회복됐다. 그간 적자 부담이 컸던 기판솔루션 사업부는 몇 년째 체질개선에 주력해오면서 재무 부담을 덜었다.

삼성전기는 올 3분기말 연결 기준으로 현금성자산 1조5132억원 수준이고 순차입금은 5575억원이다. 작년말과 비교하면 현금성자산은 80%(6704억원) 증가, 순차입금은 52%(6111억원) 감소했다. 순영업활동현금흐름(NCF) 역시 1조3373억원으로 지난해 말 9349억원에 비해 43% 늘었다. 잉여현금흐름(FCF)는 마이너스(-) 7150억원에서 5903억원으로 확대됐다. 작년에 비해 현금곳간도 두둑해졌다.

여기에 2021년 실적은 올해보다 휠씬 높을 것으로 예상된다. 매출액 9조4290억원, 영업이익 1조452억원, 당기순이익 7462억원 등으로 전망된다. 2021년 당기순익 추정치로 보면 현금배당금은 1492억원까지 늘어날 수 있다. 이 경우 보통주는 1900원, 우선주는 1950원까지 배당금을 받을 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

김슬기 기자의 다른 기사 보기

-

- [도우인시스 IPO]뉴파워프라즈마의 선구안, 경영권 인수로 '화룡점정'

- 브랜드엑스코퍼레이션, 젝시믹스로 사명 바꿨다

- [thebell League Table]LG CNS·서울보증보험 IPO 빅딜이 시장 키웠다

- [thebell League Table]회사채 63조 역대급 발행, 두드러진 양극화

- [한화에어로스페이스 증자]'금감원 무사통과' 삼성SDI와 무엇이 달랐나

- [도우인시스 IPO]삼성 폴더블폰 탄생 일등공신, 매출 1400억 돌파

- 회사채 캡티브 영업에 대한 단상

- 밸런스히어로, 눈에 띄는 성장세 IPO '청신호'

- [회사채 캡티브 논란]증권사만 문제일까 '절대 갑' 발행사 견제 필요

- [회사채 캡티브 논란]치열한 경쟁구도, '동상이몽' 영업 딜레마