디오, 판관비 줄이며 '코로나 보릿고개' 버텼다 2019년 4Q 대비 36억 절감→4분기 최대 영업익…美 사업 회복 관건

최은수 기자공개 2021-02-01 07:31:42

이 기사는 2021년 01월 29일 07시32분 thebell에 표출된 기사입니다

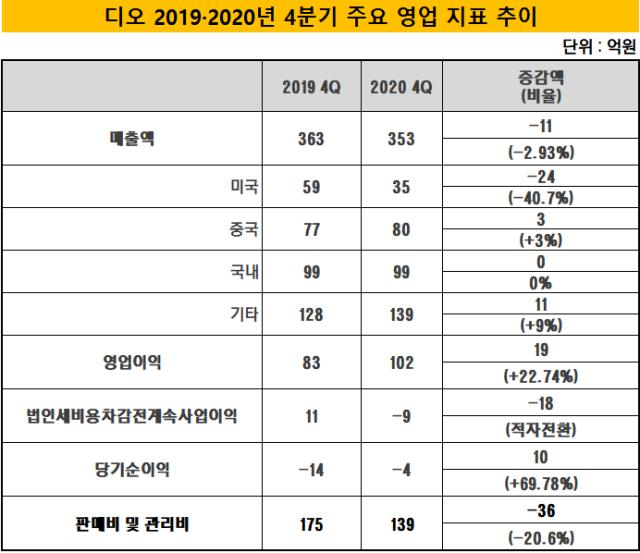

디오는 27일 잠정영업실적 공시를 통해 2020년 4분기 353억원의 매출액과 102억원의 영업이익을 기록했다고 밝혔다. 디오의 4분기 매출액은 2019년 같은 기간보다 3% 줄었다. 영업이익은 분기 기준 역대 최대치를 기록했다. 2019년 4분기(83억원)와 비교하면 23% 늘어났다.

코로나19로 침체된 업황에 대비하기 위해 인건비나 출장비 같은 판매 및 관리비(판관비)를 절감한 자구책이 한몫한 것으로 보인다. 디오의 2020년 4분기 판관비는 2019년 같은 기간(175억원)보다 36억원(20.6%) 줄어든 139억원이다. 이 기간 디오의 판관비 감소분은 영업이익 증가분(19억원)의 2배 가량이다.

시장에선 디오가 코로나19로 매출이 감소하는 상황에서도 허리띠를 옥죄며 최악의 시기를 버텨냈다는 평가가 나온다. 디오를 비롯한 치과 임플란트 및 의료기기 업체는 코로나19 대유행 초기 치과 폐쇄 등으로 곤욕을 치렀다. 치과 치료 특성상 비말을 통한 바이러스 전파와 감염 가능성이 높다는 우려가 제기되며 전방위적 타격을 입었다.

디오가 최근 코로나19 여파를 딛고 영업익 증가를 이뤘지만 아직 풀어야 할 숙제는 여전하다. 100억원 이상의 매출을 기록하는 이란 시장에서 철수한 데다 미국 시장에서 주춤한 모습을 보이고 있기 때문이다. 디오의 작년 4분기 미국 시장에서의 매출은 35억원, 2019년 같은 기간(59억원) 대비 40% 감소했다. 디오가 작년 4분기 영업이익은 큰 폭으로 늘었지만 전체 매출 규모는 소폭 하락한 것도 이 영향이다.

주가 역시 경쟁업체 대비 더딘 모습을 보이고 있다. 디오의 28일 종가는 3만8200원으로 코로나19 사태가 시작되기 직전인 작년 이맘때와 비슷한 수준이다. 디오와 함께 업계 톱3에 꼽히는 오스템임플란트의 경우 해외 사업 부진을 끝내고 매출과 영업익 모두 대반등에 성공하자 주가가 급등했다.

오스템임플란트의 2020년 4분기 연결 기준 잠정 매출액은 32.8%(483억원) 증가한 1957억원, 영업이익은 300%(354억원) 늘어난 472억원이다. 28일 오스템임플란트의 주가는 전일 대비 28.45% 상승한 7만4500원으로 마쳤다. 직전 1년 간 주가 상승률은 200%다.

한 증권사 애널리스트는 "작년 초만 해도 디오는 알짜로 구분되던 이란 시장을 접은 대신 전략적으로 미국 시장 M/S를 늘릴 것으로 관측됐다"며 "다만 2분기 들어 상승세가 꺾였고 4분기 큰 폭의 역성장을 기록하다보니 시장 전환에 성공했는지는 지켜봐야 할 것"이라고 말했다.

디오 관계자는 "중국 등 해외 시장에서의 매출이 증가하고 있고 미국 시장에서도 입지를 다지고 있는 만큼 향후 회사의 지속 성장이 가능할 전망"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

- [금융사 KPI 점검/우리은행]내부통제 실패하면 총점의 40% 감점한다

최은수 기자의 다른 기사 보기

-

- [ROE 분석]DB손보, '2조 순익·자본소실 최소화'로 20% 이익률

- [ROE 분석]현대해상, 두자릿수 이익률 이면에 자기자본 소실

- [ROE 분석]삼성화재, 자본감소 최소화하며 효익은 최대로

- [밸류업 성과 평가]10대 그룹 참여도 LG·HD현대 으뜸 한화·GS는 불참

- [밸류업 성과 평가]삼성그룹의 저조한 참여, 계열사 중 삼성화재만

- [밸류업 성과 평가]바이오·헬스 부문 밸류업 참여 다수…엘앤씨바이오 톱

- [밸류업 성과 평가]'FDA 넘은 항암제' 유한양행, 코스피 바이오·헬스 으뜸

- [ROE 분석]두자릿수 이익률 낸 손해보험사 'IFRS17·K-ICS가 기회'

- [ROE 분석]생존 기로 선 중소형 생보사, '이익률' 제고 관건

- [밸류업 성과 평가]건설·부동산 업종 현대건설 뿐, '생존'이 급선무