[ROE 분석]현대해상, 두자릿수 이익률 이면에 자기자본 소실[손해보험]③작년에만 후순위채 1.8조 발행, 건전성 제고 답보 상태

최은수 기자공개 2025-04-17 08:13:51

[편집자주]

인풋과 아웃풋, 들인 돈에 비해 얼마나 큰 효용을 얻느냐는 투자자들의 기본 마인드셋이다. 기업도 마찬가지다. 기업가치를 평가할 때 가장 가시적인 방법은 자기자본 대비 얼마나 큰 '파이'를 만들어냈는 지를 알아보는 것이다. 이를 수치화한 것이 바로 자기자본이익률(ROE)이다. 글로벌 화학 기업 듀폰(Dupont)은 ROE를 순이익률·총자산회전율·레버리지비율로 나눠 ROE의 증감 요인을 분석한다. THE CFO는 국내 기업들의 ROE를 듀폰 분석법에 기반해 해석해 봤다. 이를 통해 기업이 창출한 ROE의 배경과 숫자의 의미를 분석했다.

이 기사는 2025년 04월 14일 07시56분 THE CFO에 표출된 기사입니다

2024년 두자릿수 자기자본이익률(ROE)을 회복했고 대규모 자본확충에도 나섰지만 1조3000억원의 자기자본이 감소한 게 일례다. 그래도 현대해상은 제도 변화에 대한 대응엔 실패하지 않았다. 같은 기간 경쟁사들의 약진이 거슬릴 수 있으나 지금은 열패감을 극복하기 위한 묘수를 꺼내는 것보단 이익률과 기초체력을 다져야할 시기다.

◇현대해상, 두자릿수 ROE 도달과 잃은 자본 1조3000억

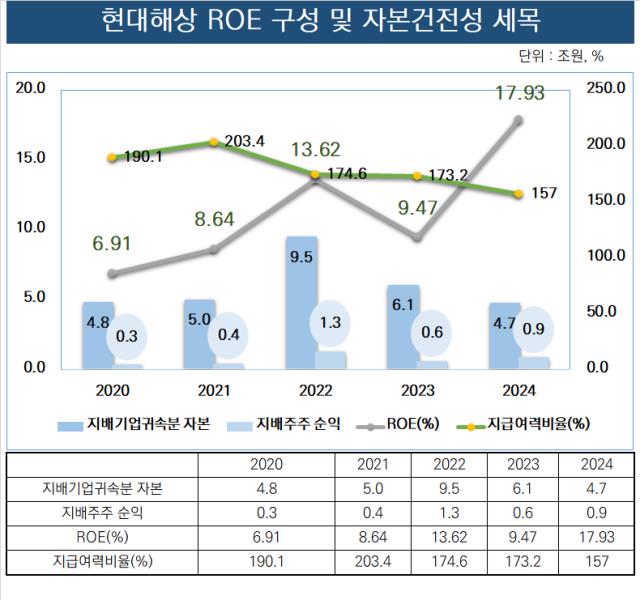

THE CFO는 2020년부터 2024년까지 5년 간 국내 주요 생명보험사의 ROE 추이를 살펴봤다. ROE는 당기말 지배기업 소유주 및 누적 기준 순이익을 당기말 지배기업 소유주 귀속 자본으로 나눠 비율을 산출했다.

현대해상은 2024년 말 기준 17.93%의 ROE를 기록했다. 같은 기간 국내 주요 손해보험사 가운데 메리츠화재(29.87%)와 DB손해보험(19.92%)에 이어 세 번째로 높다. 2023년 말 약 5700억원이었던 지배주주 순익이 작년 말 기준 8500억원으로 늘어나면서 이익률이 크게 뛰었다.

다만 현대해상의 이익률 개선은 수익성 제고만으로 이뤄진 게 아니다. 보험사의 건전성과 수익을 만들어내는 기초체력과 같은 자본이 감소하면서 반사 효과가 나타난 것도 무시할 수 없다.

2024년 말 현대해상의 지배기업귀속분자본(자기자본)은 약 4조7400억원이다. 2023년 말엔 자기자본 추이가 6조원을 넘었고 IFRS17·K-ICS 도입 직전인 2022년엔 약 9조5000억원에 달했는데 2년 사이에 절반 수준으로 감소했다.

현대해상의 자기자본이 지난 한해에만 1조3000억원이 줄어든 건 결과적으로 이익률 자체에는 긍정적인 영향을 줬다. 통상 ROE는 순이익을 자기자본으로 나눠 계상한다. 앞서 지표를 결정하는 모수 가운데 순이익이 늘어났고 자본은 줄다보니 상승률(YoY) 자체만 놓고보면 90%에 달한다.

◇커지는 건전성 우려 막기 위한 승부수 '두자릿수 ROE 지켜라'

현대해상은 한해만에 괄목할 만한 수익성 회복을 시현했지만 이 자체를 긍정하기는 쉽지 않다. 보험사 기준 가용자본과 유사한 기본자본이 빠르게 감소했다는 것은 현대해상의 건전성 체력 역시 빠른 속도로 줄어들기 시작했다는 걸 의미한다.

특히 현대해상은 작년 한 해에만 보완자본 성격의 후순위채를 1조8000억원어치를 발행했다. 각각 2024년 6월 5000억원, 11월 4000억원, 12월 말 9000억원이다. 평가손익을 따져 발행한 후순위채는 총 1조8513억원으로 인정받았는데 그럼에도 자본감소를 막지 못했단 뜻이다.

후순위채의 경우 보험사를 기준으로 자본확충을 위한 좋은 선택지다. 그러나 특정 발행기간이 지나고 나면 후순위채의 자체 만기가 돌아오기 이전부터 자본상각이 시작된다. 작년 발행한 물량의 자본상각이 시작되기까지 최소 4년의 여유는 있다. 다만 현대해상의 상황이 당장의 자본건전성 대응에 나서야 할만큼 녹록지 않은 게 문제다.

앞서 기본자본과 밀접한 관련이 있는 자기자본의 급격한 감소는 현대해상의 건전성 지표를 크게 악화시켰다. 세부적으로 IFRS17이 본격적으로 도입된 직후인 2022년 현대해상의 K-ICS비율은 174.6%다. 감독당국의 권고치(150%)와 약 25%포인트 정도 차이가 났지만 자본건전성 자체에 대한 우려는 없었다.

2024년 말 후순위채로 보완자본 1조8000억원을 추가로 조달한 현대해상의 K-ICS비율은 157%다. 이제는 당국 권고치와 매우 가까워졌고 추가 자본확충은 피할 수 없는 상황이다. 당국에선 K-ICS 비율 권고치를 130%로 조정할 계획을 세우고 있지만 이 선이 내려가더라도 면밀한 자본관리가 없다면 또 다시 건전성 이슈가 불거질 수 있다.

경쟁사들이 대부분 K-ICS 대응에 연착륙하며 안정권의 K-ICS비율을 보이는 상황인 점은 현대해상에게 더 뼈아프게 다가온다. 그러나 지금 당장 자본건전성 추이를 놓고 보면 현대해상이 경쟁사의 도전을 물리치기 위한 영업 드라이브를 비롯한 공격적 포지션을 고려하긴 어렵다.

가장 현실적인 대안은 두자릿수로 오른 ROE를 통해 유리한 채권발행금리를 책정받고 순익 감소를 방어하는 것이다. 현대해상이 후순위채외 선택할 수 있는 옵션은 신종자본증권이 있다. 신종자본증권은 후순위채보다 금리 부담이 높아진다. 그러나 ROE 추이만 두자릿수를 유지하면 리파이낸싱이라는 소기 목적 달성 자체는 어렵지 않아 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

- [금융사 KPI 점검/우리은행]내부통제 실패하면 총점의 40% 감점한다

- [8대 카드사 지각변동]카드사 건전성 경고등…RWA로 본 진짜 리스크는

- [캐피탈사 리스크 관리 모니터]산은캐피탈 '한발 앞선' 관리 전략 통했다…질적 성장 지속

- [애큐온은 지금]디지털 전환 고도화 결실, 캐피탈·저축은행의 차별 포인트는

- [밸류업 성과 평가]밸류업 하위권 DGB금융, 역성장의 덫

- [ROE 분석]DB손보, '2조 순익·자본소실 최소화'로 20% 이익률

- [Rating Watch]등급전망 '부정적' 달린 호텔신라, AA급에서 밀려나나

최은수 기자의 다른 기사 보기

-

- [ROE 분석]DB손보, '2조 순익·자본소실 최소화'로 20% 이익률

- [ROE 분석]현대해상, 두자릿수 이익률 이면에 자기자본 소실

- [ROE 분석]삼성화재, 자본감소 최소화하며 효익은 최대로

- [밸류업 성과 평가]10대 그룹 참여도 LG·HD현대 으뜸 한화·GS는 불참

- [밸류업 성과 평가]삼성그룹의 저조한 참여, 계열사 중 삼성화재만

- [밸류업 성과 평가]바이오·헬스 부문 밸류업 참여 다수…엘앤씨바이오 톱

- [밸류업 성과 평가]'FDA 넘은 항암제' 유한양행, 코스피 바이오·헬스 으뜸

- [ROE 분석]두자릿수 이익률 낸 손해보험사 'IFRS17·K-ICS가 기회'

- [ROE 분석]생존 기로 선 중소형 생보사, '이익률' 제고 관건

- [밸류업 성과 평가]건설·부동산 업종 현대건설 뿐, '생존'이 급선무