[건설리포트]'수주 10조 회복' DL이앤씨, 높아진 주택 집중도자회사 대림건설 포함 주택 비중 80% 추정…토목·플랜트 수주 비중은 감소

이정완 기자공개 2021-02-01 10:57:56

이 기사는 2021년 01월 29일 10시29분 thebell에 표출된 기사입니다

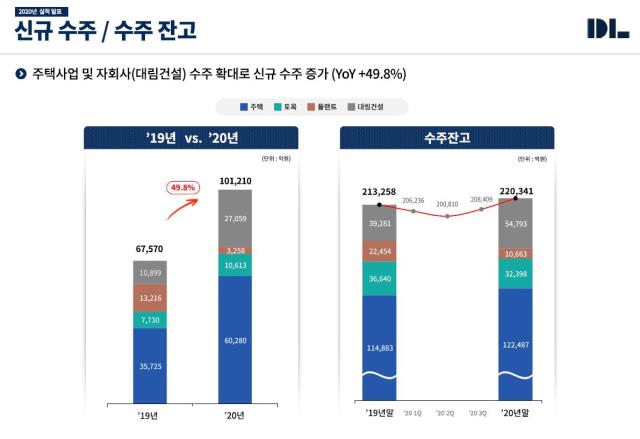

DL이앤씨는 지난해 신규 수주 10조1210억원을 기록해 2019년 6조7570억원 대비 50% 증가했다. 2019년 수주 감소로 인해 지난해 3분기까지 전체 수주잔고가 20조원 초반을 유지한 탓에 수주잔고 20조원 벽이 깨지는 것이 아니냐는 우려도 나왔지만 연말 수주 증가 덕에 전체 수주잔고도 22조341억원으로 전년 말 21조3258억원 대비 3% 늘었다.

수주 현황을 보면 향후 2~3년 동안 기록할 매출을 예견할 수 있다. DL이앤씨는 신규 수주 증가 원인으로 "주택 사업 및 자회사 대림건설 수주 확대"를 꼽았다. DL이앤씨는 지금처럼 주택 사업을 중심으로 고수익 기조를 유지할 것으로 보인다.

DL이앤씨는 주택 사업에서 지난해 총 6조280억원의 신규 수주를 달성했다. 이는 DL이앤씨가 2019년 한 해 동안 기록한 전체 신규 수주와 유사한 수치다. 삼호와 고려개발이 합병해 탄생한 대림건설도 지난해 신규 수주 2조7059억원을 기록했는데 대림건설 역시 지난해 주택 사업에서 대부분의 수주를 달성했기 때문에 사실상 자회사를 포함한 DL이앤씨 주택 수주는 전체 신규 수주의 80%에 달한다고 볼 수 있다.

반면 토목과 플랜트 사업은 신규 수주에서 차지하는 비중이 줄고 있다. 2019년 7730억원으로 신규 수주의 11%를 차지했던 토목은 지난해 10613억원으로 전체 신규 수주 중 10%로 비중이 낮아졌다.

플랜트는 감소 폭이 더 크다. 2019년 1조3216억원으로 전체 신규 수주의 20%를 나타냈지만 지난해에는 3258억원으로 신규 수주 비중이 3%에 불과했다. 지난해 코로나19와 유가 하락으로 인해 해외 석유화학 업체의 발주가 지연 또는 중단되면서 나타난 현상으로 풀이된다.

DL이앤씨의 주택 집중에는 이유가 있다. 주택 사업 원가율이 타 사업 대비 가장 낮기 때문이다. 주택 사업은 매출 원가율이 79%로 80%에 미치지 못하나 토목과 플랜트는 모두 80% 중반대 원가율을 보이고 있다. 토목 85%, 플랜트 84% 선이다.

수익성이 높은 주택 사업 덕에 DL이앤씨는 건설사업에서 연결 기준 매출 6조2788억원, 영업이익 7413억원을 기록해 영업이익률 12%를 기록했다. DL이앤씨는 올해 연결 기준 매출 7조8000억원, 영업이익 8300억원(영업이익률 11%)을 기록하며 지난해의 성과를 이어가려 한다.

DL이앤씨는 올해 지난해 공급한 1만6227세대 대비 16% 증가한 1만9293세대를 공급해 주택 실적을 확보할 목표를 세우고 있다. 경기도 가평군 일원 'e편한세상 가평 퍼스트원(472세대)과 e편한세상 영종국제도시 센텀베뉴(1409세대)를 시작으로 거제 유로스카이(1113세대), 의정부 발곡공원(650세대), 고덕 강일(593세대), 안양 냉천(1630세대) 등이 주요 분양 현장으로 예정돼있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

이정완 기자의 다른 기사 보기

-

- [윤석열 대통령 탄핵]'관세' 충격이 집어삼킨 한국물…그나마 불안 덜었다

- [Deal Story]동원시스템즈, 계열 실적 안정성 통했다

- [증권사 생크션 리스크 점검]톱10 중 제재 최다 신한증권, 내부통제로 달라질까

- [키스트론 IPO]밸류 목표 PER 10배…일본서 피어그룹 찾았다

- [키스트론 IPO]순환출자 해소 목적 불구 구주매출 과도, 투심 향방 관심

- [thebell League Table]트럼프 불확실성에 주춤?…뚜껑 열어보니 달랐다

- [thebell League Table]NH증권, DCM 1위 경쟁 올해는 다르다

- [롯데글로벌로지스 IPO]3000억 필요한 롯데지주, 정기평가만 기다린다

- [한화에어로스페이스 증자]모회사 참여 공언 ㈜한화, 회사채 재차 발행할까

- [Korean Paper]'10년물' 베팅 LG엔솔 투자자…성장성 우려 덜었다