머스트운용, 펀드수익률 오르자 순익 '13배' [헤지펀드 운용사 실적 분석]미·일 포트폴리오 확대, 게임스탑 투자 '적중'…1~6호 펀드 '고공행진'

허인혜 기자공개 2021-02-22 07:42:23

이 기사는 2021년 02월 18일 14시38분 thebell에 표출된 기사입니다

◇당기순이익 13배 '잭팟'…미·일 투자 '적중'

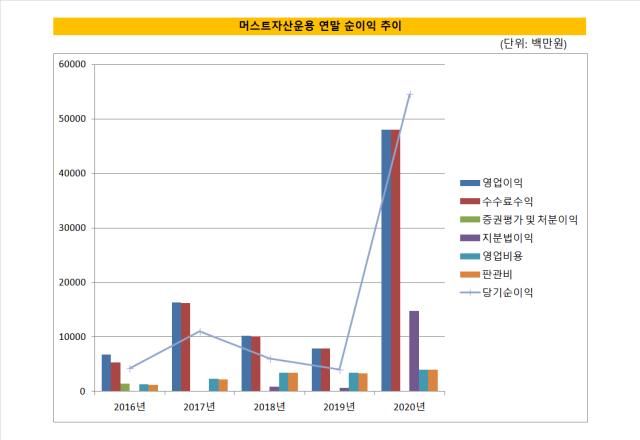

18일 금융투자업계에 따르면 머스트운용의 2020년 당기순이익은 545억6000만원으로 집계됐다. 2019년 당기순이익은 39억8200만원으로 한해 만에 13배가 넘는 성장을 일궜다. 머스트운용이 출범한 이례 가장 높았던 연말 당기순이익인 2017년 말 110억130만원과 비교해도 다섯 배다.

실적 상승세는 하반기가 주도했다. 연말 당기순이익을 2020년 상반기 당기순이익 3억원과 비교하면 비약적인 실적이다. 하반기만에 542억원을 벌어들인 셈이다. 영업이익이 480억7100억원, 수수료 수익이 480억5300억원으로 영업이익의 대부분은 수수료수익이었다. 나머지 당기순이익 상승세는 지분법이익이 확대했다. 영업비용은 39억7500만원으로 기록됐다. 대부분이 판매비와 관리비다. 급여가 24억2400만원 등이다.

머스트운용의 펀드 1~6호의 수익률이 60%수준으로 나타났다. 1호 펀드와 4, 5, 6호 펀드가 60%를 넘겼고 2호와 3호 펀드도 58% 이상의 수익률을 기록했다. 2020년 코스피 상승세인 32%와 비교해도 2배의 아웃퍼폼을 기록한 셈이다. 지난 한해 코스피가 급성장 했다는 점을 미뤄보면 괄목할 만한 성과다. 다만 전문투자형 사모집합투자기구 설정액은 4652억6100만원에서 3596억4200만원으로 감소했다.

머스트운용의 국내외 투자가 모두 좋은 성과를 냈다. 머스트운용은 롱바이어스드전략을 기반으로 저평가된 종목을 골라 3년 이상 투자하고 있다. 지난해에는 국내 기반의 포트폴리오에서 해외 투자로 범위를 넓혔다. 미국과 일본 등 해외 현지기업의 지분을 매수해 해외 포트폴리오를 확대했다.

급등세를 보인 '게임스탑'도 머스트운용의 투자처 중 하나다. 머스트운용은 2019년부터 2020년에 걸쳐 게임스탑의 지분을 사들여 지난해 3월 미국 증권거래위원회(SEC) 5% 공시를 낸 바 있다. 게임스탑 투자로만 8배의 차익을 낸 것으로 추정된다. 머스트운용의 게임스탑 추정 주당 매수가는 4.3달러, 매도가는 20~30달러로 예상된다.

지난해 말부터 글로벌 통신사 칼레이라의 지분을 사들이고 있다. 칼레이라는 미국 3대 주식시장 중 하나인 아멕스(AMEX)에 상장된 기업으로 은행과 소매업체, 전자상거래 회사와 기업 등의 글로벌 통신서비스를 제공한다. 미국에서는 가장 큰 통신 서비스 제공업체로 손꼽힌다. 일본 도쿄증권거래소 상장사 더블유스코프(W-SCOPE)의 지분도 5% 이상 확보했다. 더블유스코프는 리튬이온전지 분리막을 생성하는 소재기업으로 삼성SDI에 분리막을 납품하고 있다. 칼레이라와 더블유스코프 모두 산업군 내 저평가주로 판단해 투자를 단행했다.

◇자기자본 비중 확대에 영업외이익 150억…국내 투자 '청사진'

머스트운용의 책임투자 기조가 당기순이익을 확대하는 데 영향을 미쳤다. 영업외수익인 지분법이익만 148억1500만원이다. 자기자본 투자비중을 높이며 영업외수익도 크게 늘었다.

'자산총액의 10% 이상 타법인 주식 및 출자증권의 양수(양도)에 따르면 머스트운용은 지난 한 해에만 다섯 차례 자기자본 투자를 감행했다. 3월과 10월, 12월에 각각 1~3회의 자기자본 투자가 이어졌다. 3월 4호 펀드에 50억원을, 10월 5호 펀드에 80억원을 출자했다. 12월에는 4호, 2호, 6호, 5호 펀드 등에 적게는 10억원에서 최대 80억원의 투자를 집행했다.

머스트운용은 설립 이후 단 한 차례도 연말 기준 마이너스(-) 당기순이익을 기록하지 않았다. 2017년 110억원을 기록한 뒤 2018년 60억원, 2019년 46억원의 순익을 올렸다. 순이익이 점차 축소되는 추세였지만 지난 한해의 성과로 실적하락을 만회하게 됐다.

2021년 성과도 기대할만 하다. 태영건설 인적분할로 수익을 올렸던 머스트운용이 정리했던 태영건설의 지분을 다시 사들이기 시작했다. 머스트운용은 2020년 말부터 태영건설의 지분을 매수해 1월 5%를 넘겼다. 태영건설이 여전히 극명하게 저평가됐다고 판단한 것으로 해석된다. 동종업계 주가수익비율(PER) 대비 태영건설의 PER은 매우 낮은 수준이다. 대형 건설사들의 PER이 9~10배인데 반해 태영건설은 인적분할을 감안하고도 매우 낮은 수준의 PER을 나타내고 있다. 태영건설의 주가는 머스트운용의 투자 시기인 1월 중순 1만3000~1만4000원을 나타내다 최근 2만원을 넘겼다.

지난해 말부터 이어온 IT기업 '지어소프트' 투자도 수익률에 긍정적인 영향을 미칠 것으로 보인다. 머스트운용은 지난해 11월 17일 지어소프트에 대한 5% 공시를 게시했다. 지어소프트의 주가는 11월 17일 1만1150원에서 2월 17일 종가 기준 2만200원까지 상승했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]제이엘케이, ‘메디컬 AI 얼라이언스’ 출범식 개최

- 카카오엔터테인먼트 매각, 투자자간 셈법 엇갈린다

- 카카오, '11조 몸값' 카카오엔터테인먼트 매각 추진

- [i-point]대동, 우크라이나 농업부와 미래농업 기술 지원 협력 논의

- '위기를 기회로' 탑코미디어, 숏폼 올라탄다

- [thebell interview]임형철 블로코어 대표 “TGV로 글로벌 AI 투자 확대”

- [VC 경영분석]유안타인베, '티키글로벌' 지분법 손실에 '적자 전환'

- [VC 경영분석]성과보수 늘어난 CJ인베, 줄어드는 관리보수 '과제'

- [VC 경영분석]'첫 성과보수' 하나벤처스, 모든 실적 지표 '경신'

- [VC 경영분석]SBVA, '펀딩·투자·회수' 선순환…'당근' 성과 주목

허인혜 기자의 다른 기사 보기

-

- [Red & Blue]유상증자부터 승계까지 '요동친' 한화에어로스페이스

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

- [조선 기자재 키플레이어]오리엔탈정공, 실적·배당 확대 불구 여전한 저평가

- '터널 끝' 적자 대폭 줄인 대선조선, 흑전 기대감

- [한화그룹 승계 로드맵 점검]증여세 '2218억' 삼형제의 재원조달 카드는

- [방산 체급 키우는 한화그룹]몸값 높아진 오스탈, 한화그룹 주판 어떻게 튕겼나

- [한화그룹 승계 로드맵 점검]김승연, ㈜한화 지분 절반 넘겼다…'장남 승계' 굳히기

- '햇볕 든' 조선사업...HJ중공업, 상선·특수선 고른 성장

- 한화에어로 '상세한' 설명에...주주들 "유증 배경 납득"