'사상최대 매출' 녹십자, 등급 스플릿 AA급 수렴하나 [Earnings & Credit]나신평 'AA-' 한기평 'A+'…대규모 투자 지속 부담, 순차입금 감축 관건

김수정 기자공개 2021-03-08 13:29:58

이 기사는 2021년 03월 05일 07:43 thebell 에 표출된 기사입니다.

다만 영업실적이 크게 호전됐음에도 불구하고 당분간 완전한 AA급 반열에 올라서긴 어려워 보인다. 회사 운영과 신규 사업·설비투자에 지속적으로 큰 자금이 소요되고 있기 때문이다. 급속도로 차입 부담이 커지면서 재무안정성도 저하됐다. 향후 신용등급은 순차입금을 얼만큼 줄이느냐에 달려 있다.

◇백신·소비자 헬스케어 주도, 외형 성장

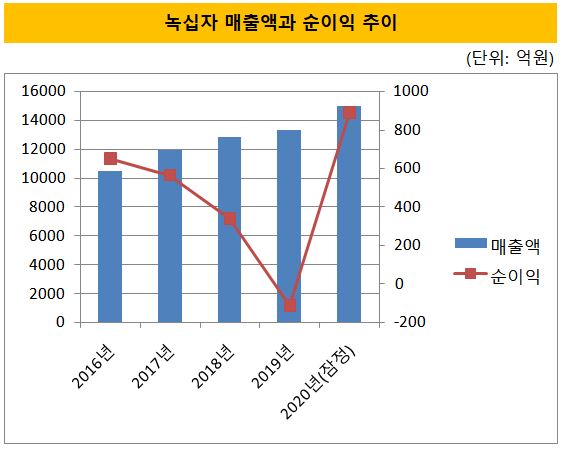

녹십자는 지난해 연결 기준으로 매출액 1조5041억원을 기록했다. 전년 대비 10.8% 늘어난 금액이다. 영업이익은 503억원으로 전년 대비 20.6% 증가했다. 같은 기간 순이익은 893억원을 기록하면서 흑자전환했다.

주력인 백신 사업이 국내외 모두 견고하게 성장했다. 사업 부문별 매출액은 혈액제제 4184억원, 백신 3614억원, 일반제제 2826억원, 소비자헬스케어 1619억원을 각각 기록했다. 특히 소비자헬스케어 부분은 매출이 전년비 40.4% 늘었고 백신도 20.4% 증가했다.

연결 자회사도 주력 사업을 키우면서 실적을 개선했다. GC녹십자엠에스는 코로나19 진단키트를 포함한 현장진단(POCT), 혈액투석액 사업 분야에 집중하면서 연매출이 사상 처음 1000억원을 넘어섰다. GC녹십자랩셀은 주력 사업인 검체검진사업의 성장과 기술 이전료 유입 등에 힘입어 매출이 전년 대비 47.8% 증가했다.

매출총이익률도 전년 대비 1.9% 포인트 개선됐다. 다만 경상개발비가 전년 대비 9% 늘어나는 등 비용이 증가하면서 판매관리비율은 증가세를 보였다.

◇작년 말 잇단 등급 하락…투자확대 우려

녹십자는 신용평가사별로 신용등급이 다르다. 나이스신용평가에선 'AA-, 부정적'을, 한국기업평가에선 'A+, 안정적'을 받은 상태다. 나이스신용평가는 작년 5월 정기평가에서 신용등급을 기존과 동일한 AA-로 유지하면서도 등급 전망은 부정적으로 변경했다. 한국기업평가는 작년 7월 녹십자 신용등급을 한 노치 낮췄다.

신용평가사는 연구개발비와 고정비가 확대되면서 영업 수익성이 저하되고 있고 설비투자로 인해 차입 부담이 커지고 있는 점을 지적했다. 설비투자에 따른 자금 소요가 이어지고 있는 만큼 재무안정성이 악화된 상태가 상당기간 이어질 것으로 내다봤다. 계열 재무부담 가중 여부도 요주의 사항으로 거론했다.

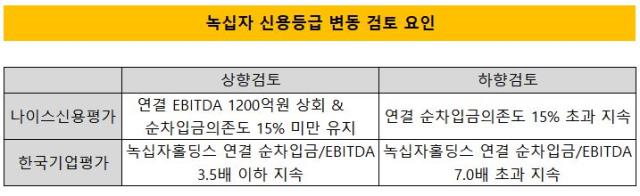

녹십자가 등급 스플릿을 해소하고 AA급에 안정적으로 머물기 위해선 현금창출력을 제고하고 차입금을 줄일 필요가 있다. 나이스신용평가는 녹십자가 '상각전영업이익(EBITDA) 1200억원 이상'과 '순차입금의존도 15% 미만' 요건을 충족하면 다시 안정적 전망을 부여할 방침이다. 반대로 순차입금의존도가 15%를 웃돌면 등급 하향을 고려한다.

한국기업평가는 지주회사인 녹십자홀딩스와 녹십자 간 통합도가 매우 높다는 점을 감안해 녹십자홀딩스 연결 재무지표를 녹십자 등급변동 요건으로 제시했다. 녹십자홀딩스의 연결 순차입금/EBITDA가 3.5배 이하인 상태가 지속되면 등급 상승을, 7배 초과 상태가 이어지면 등급 하향을 검토하기로 했다.

◇최대매출 불구, 차입 부담 지속…하향압력 지속

나이스신용평가가 지표로 내세운 녹십자 연결 EBITDA는 2017년 1270억원을 끝으로 지속 1000억원을 밑돌고 있다. 작년 EBITDA는 결산보고서 확정 전이라 아직 알 수 없다. 그러나 영업이익이 급증했음에도 EBITDA가 1200억원을 넘을 가능성은 높지 않다. 작년 영업이익부터 이미 EBTDA가 1200억원 이상이던 2017년(903억원)을 크게 밑돈다.

순차입금의존도가 15% 미만으로 하락하기도 쉽지 않아 보인다. 순차입금의존도는 2015년까지만 해도 5.1% 정도였던 게 2018년 12.9%로 높아졌고 2019년엔 17.4%까지 치솟았다. 작년 3분기말 기준으로도 17%대 순차입금의존도가 유지되고 있다.

한국기업평가의 상향 검토 요건도 당분간 충족하지 못할 가능성이 크다. 녹십자홀딩스의 2019년 기준 3년 평균 순차입금/EBITDA는 4.7배다. 2017년 3배에서 2018년 3.2배 등으로 점점 커지고 있다. 2017년 이후 연도별 순차입금/EBITDA 지표는 2.7배, 5.5배, 7.3배 등으로 확대되는 추세다. 녹십자의 운전자본과 시설투자가 이어지면서다.

가장 최근인 3분기 말 기준 부채비율과 순차입금비율로 미뤄볼 때 작년 순차입금/EBITDA 배수가 작아졌을 것으로 기대하기 어렵다. 작년 3분기말 기준 부채비율은 109.4%, 순차입금비율은 50.3%다. 2019년말엔 각각 84.1%, 42.1%였다. 이처럼 순차입금과 부채가 크게 늘어나는 동안 영업이익은 11% 가량 증가하는 데 그쳤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성