풍산, '신동 vs 방산' 신용도 상향 키포인트 [발행사분석]등급전망, 한기평 '긍정적' 나신평 '안정적'

남준우 기자공개 2021-04-02 13:00:16

이 기사는 2021년 04월 01일 11:07 thebell 에 표출된 기사입니다.

반면 나이스신용평가는 신중한 입장이다. 방산 사업 호조와 우수한 재무안정성은 인정하지만 신동 사업의 큰 변동성에 과거 아웃룩 변경을 번복한 사례가 있다.

◇방산 매출 14% 증가

풍산은 오는 2일 차환용 공모채 700억원 모집을 위한 수요예측을 진행한다. 트렌치(만기구조)는 3년 단일물이며 KB증권과 SK증권이 대표주관 업무를 맡았다. 수요예측 흥행 시 최대 1000억원까지 증액 가능성을 열어뒀다.

최근 등급 상향 청신호가 커졌다. 금번 공모채 발행 전 진행된 본평가에서 한국기업평가가 아웃룩을 '긍정적'으로 변경했다. 방산 사업의 강한 호조세 덕이다.

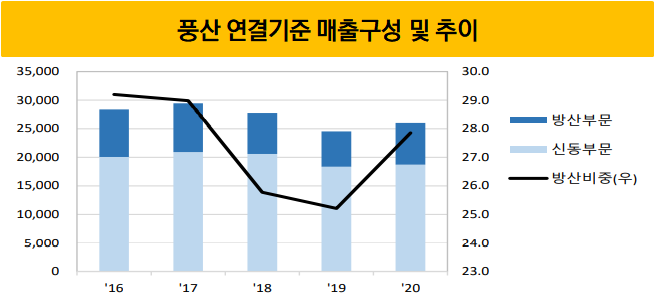

풍산의 사업은 신동 사업부문과 방산 사업부문으로 나뉜다. 신동 사업은 구리나 구리 합금 제품을 생산하며, 방산 사업은 탄약과 스포츠탄을 제조해 판매한다.

바이든 행정부가 총기 규제 정책을 실시하며 총기 구입이 어려워질 것을 대비해 선구매 수요가 증가했다. 이에 미국용 스포츠탄을 비롯한 수출 물량이 크게 증가해 신동부문 실적 부진을 상쇄했다.

2019년 6052억원이었던 방산 사업 매출이 작년 7074억원으로 14.4% 증가했다. 방산 사업에 힘입어 풍산의 연결기준 매출액은 2020년 2조5900억원으로 2019년(2조4500억원) 대비 1400억원 가량 증가했다.

작년 1분기까지만 해도 6%를 넘지 못하던 EBITDA마진도 작년 연말 8.6%까지 올라오며 한국기업평가가 제시한 등급 상향 트리거(8% 이상)를 충족했다. '순차입금/EBITDA'도 3배로 등급 상향 기준인 3.5배를 하회했다.

◇신동 제품, 외부 영향 변동성 커

반면 나이스신용평가는 '안정적' 아웃룩을 그대로 유지했다.

나이스신용평가는 풍산 등급 상향 트리거로 '총차입금/EBITDA 5배 하회', '순차입금의존도 30% 하회'를 제시했다. 2020년말 기준 '총차입금/EBITDA' 3.4배, '순차입금의존도' 26.2%로 모든 등급 상향 트리거를 충족했다.

등급 상향 트리거를 모두 충족했음에도 별다른 액션을 취하지 않은 이유는 과거 전례를 참고했기 때문으로 보인다. 한국기업평가와 나이스신용평가는 2018년 4월에도 풍산 신용등급 전망을 '긍정적'으로 변경한 바 있다.

하지만 신동 사업 변동성 때문에 A+ 등급으로 진입하지는 못했다. 당시에도 신동 제품 가격 상승세로 실적이 크게 개선되면서 '긍정적' 아웃룩을 부여했으나 원자재 가격 불확실성에 좌우되는 특성을 간과하기는 힘들다는 평가다.

최근에도 미·중 무역분쟁, 코로나19 등의 영향으로 2019년 이후 부진한 실적이 이어졌다. 작년에는 코로나19 확산으로 연 평균 30만톤을 기록하던 신동 제품 판매량이 25만톤 수준으로 감소했다. 아웃룩이 작년 4월 다시 '안정적'으로 돌아온 이유다.

◇등급민평 기준, 금리밴드 '-30~+30bp'

신평사간 평가는 엇갈렸지만 등급 상향 청신호가 켜진 만큼 풍산은 성공적인 공모채 발행을 자신하고 있다.

풍산은 가산금리 기준을 A0 3년 만기 회사채 등급민평으로 제시했다. 31일 기준 A0 3년 만기 회사채 등급민평 금리는 2.083%다. 같은 날 풍산 3년 만기 회사채 개별민평(2.283%)보다 20bp 낮다.

금번 공모채 가산금리밴드는 '-30~+30bp'다. 가산금리 기준을 등급민평으로 제시할 때는 밴드 상단을 발행사 개별민평 금리 이상으로 설정해야 한다. 풍산의 개별민평 금리를 고려했을 때 실질적인 밴드 상단은 10bp 정도밖에 열어두지 않았다.

최근 수요예측을 진행했던 A0 등급 발행사들이 개별민평 대비 밴드 상단을 20~30bp로 설정했던 것을 감안하면 좁은 편이다. 등급 상향 청신호가 켜진 만큼 향후 채권 가격 상승을 노리는 기관 투자자들에게 어필할 수 있다는 평가다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- SK스퀘어 경영진 성과금, NAV 할인 개선폭 따라 준다

- 미래에셋생명 변액보험, '일석삼조' 재테크 상품

- 비브스튜디오스, AI 포토부스 '스냅파이' 기술력 선봬

- [렉라자 주역 ‘오스코텍’의 지금]자회사 제노스코가 갖는 의미, 상장은 득일까 실일까

- 대웅제약, 막강한 '신약효과'의 명암 '개발비 손상 확대'

- [Company Watch] 인력재편 끝낸 케이엠더블유, 6G 대비 '선택과 집중'

- [LG그룹 인사 풍향계]위기의 LG화학, 신학철 부회장 역할 남았다

- [LG그룹 인사 풍향계]LG엔솔, 임원 승진 역대 최소…김동명 대표, '유임 성공'

- [현대차그룹 CEO 성과평가]이규석 현대모비스 사장, ‘전동화·전장·비계열’ 다각화 통했다

- 카카오엔터, 투자 손실·법인세에 3분기 실적 '압박'

남준우 기자의 다른 기사 보기

-

- [PMI 포럼 2024]"승계 고민 깊어지는 PE들, LP 신뢰 유지 집중해야"

- [PMI 포럼 2024]"새로운 장 열리는 인도네시아, 투자 매력 높아진다"

- '실탄 5000억이 기준' 파라투스·골든루트, 호산테크 매각 IM 배포 시작

- '코아비스 매각 삼수' 한앤코, 해외 SI 주시하는 이유는

- '2차 클로징' MBK, 6호 펀드에 7조 몰렸다

- [2024 이사회 평가]새 주인 맞는 한온시스템, 이사회 어떻게 변할까

- [2024 이사회 평가]'막강한 오너 영향력' 신성델타테크, 이사회 '유명무실'

- 크레센도, HPSP '경영권 프리미엄 최소 30%' 전망 근거는

- '대형항공사 구상' 대명소노그룹, 3조 선수금 활용할까

- [2024 이사회 평가]'베인캐피탈이 품은' 클래시스, 아쉬운 '주주환원'