마켓컬리, 흑자전환 언제?…국내 IPO 관건 규모경제 불구 1000억대 영업손실…거래소 유치와 심사 별개

이경주 기자공개 2021-07-21 10:30:56

이 기사는 2021년 07월 20일 06시51분 thebell에 표출된 기사입니다

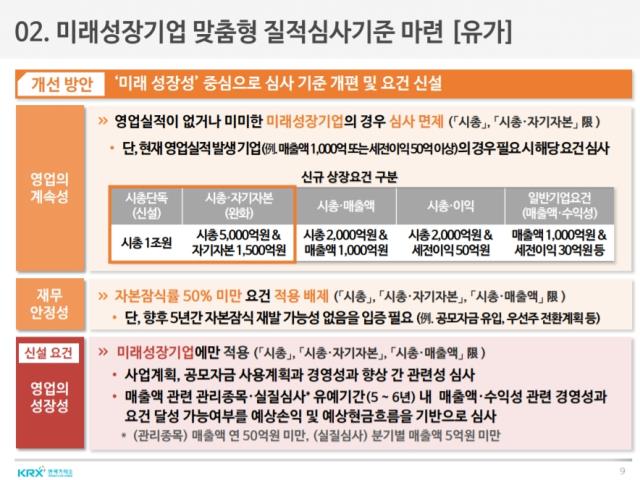

첫 관문인 한국거래소 예비심사부터 통과가 불투명하다는 지적이다. 거래소는 쿠팡의 미국행 이후 K-유니콘 상장 활성화를 위해 미래성장기업에 한해 상장 문턱은 낮췄다. 대주주 지분율이 낮고 회사는 자본잠식 상태에 있더라도 시가총액이 1조원이 넘으면 상장할 수 있도록 했다.

하지만 컬리는 ‘영업의 계속성’ 심사에서 발목이 잡힐 가능성이 있다. 규모의 경제를 달성해도 영업손실이 오히려 확대되는 모습을 보이고 있는 탓이다. IPO가 흑자전환의 계기가 될 수 없다고 판단할 경우 승인을 내주지 않을 가능성이 있다.

◇심사 조직 입장 달라…수천억 적자 승인 전례 없어

IB업계에 따르면 컬리는 국내 상장을 위한 주관사 선정을 위해 이달 14일 주요 증권사들을 대상으로 입찰제안요청서(RFP)를 발송했다. 같은 달 28일까지 입찰제안서를 접수할 계획이다. 업계에선 컬리가 4조~5조원대 밸류를 희망할 것으로 예상한다. 이달 9일 시리즈F 투자(2254억원)를 유치하면서 평가된 밸류가 약 2조5000억원인 탓이다.

다수의 IB들이 어려운 딜이 될 것으로 직감하고 있다. 컬리 국내 상장을 적극 권유한 거래소가 오히려 발목을 잡을 것이란 관측이다. 유니콘을 유치하는 조직과 달리 심사조직은 상장폐지에 대한 리스크를 최우선으로 고려하기 때문이다.

쿠팡 미국행 이후인 올 4월 거래소는 ‘K-유니콘 상장 활성화 방안’을 통해 유니콘에 대한 상장 문턱을 낮춘 바 있다. 미래성장기업에 한해 △대주주 지분율이 낮을 경우 우호 지분 등을 감안해 심사하고 △기존엔 제한 요건인 ‘자본잠식률 50% 미만’을 배제하기로 했다. △더불어 시가총액이 1조원 이상이면 이익이 나지 않아도 상장을 허용해 주는 조건을 신설했다.

사실상 미국행을 추진했던 컬리를 향한 구애였다. 컬리는 창업주인 김슬아 대표 지분율이 지난해 말 기준 6.67%에 그쳐 경영권이 불안정하다는 지적을 받았다. 더불어 지난해 말 기준 자본총계가 마이너스 5319억원이라 완전자본잠식 상태다. 지난해 영업손실 1162억원을 기록한 반면 시리즈 투자를 유치하면서 평가 받은 밸류는 1조원이 넘었다.

다만 심사를 담당할 상장심사부 입장은 다를 것이란 게 IB들의 경험적 관측이다. 질적 심사 요건인 ‘영업의 계속성’을 문제 삼을 수 있다. 대규모 적자가 지속되는 기업에 대해 승인을 내준 전례가 없다.

한 IB업계 관계자는 “거래소 심사조직은 역사적으로 수천억원대 영업손실을 지속적으로 내는 기업에 대해 승인을 내 준적이 없다”며 “RCPS(전환상환우선주) 탓에 발생하는 회계적 손실(당기순손실)은 인정해도 영업적으로 대규모 적자(영업손실)를 기록하는 것은 수익구조에 문제가 있다고 보기 때문”이라고 말했다.

또 다른 IB업계 관계자는 “유치 조직은 컬리의 국내 선회로 축포를 터뜨리고 있지만 심사 조직은 입장이 다를 것”이라며 “미국행을 포기했다는 것 자체가 해외기관 반응이 좋지 않은 것으로 추정되는 등 결점이 확인된 것으로, 심사조직이 더 꼼꼼히 들여다 볼 것으로 본다”고 말했다.

◇9000억대 매출에도 적자 확대

IB업계가 '영업의 계속성' 심사를 우려하는 이유는 매출확대에도 영업손실이 줄지 않는 수익구조 탓이다. 유니콘 IPO도 본질은 결국 수년 뒤 흑자전환을 기대하고 대규모 자금을 수혈하는 것이다.

수년 뒤에도 이익이 날 기미가 보이지 않는다면 거래소가 승인을 내줄 명분이 없다. IPO를 통해 자본잠식을 해결해도 손실이 지속되면 다시 자본잠식에 빠질 수 있다. 심사조직이 가장 우려하는 상장폐지 사유가 된다. 코스피의 경우 △최근사업연도 사업보고서상 자본금 전액 잠식 △자본금 50% 이상 잠식 2년 연속이 폐지 사유다.

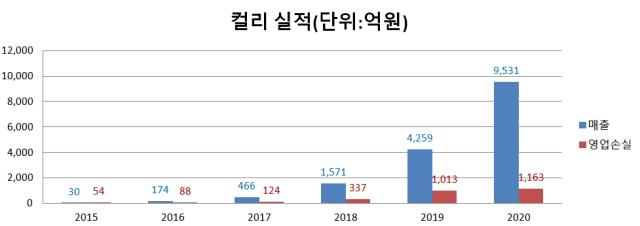

컬리는 지난해 연결기준 매출 9531억원, 영업손실 1163억원을 기록했다. 매출은 전년(4259억원)에 비해 123.7% 증가해 두 배 이상 늘었으나 영업손실(1013억원)도 150억원 가량 확대됐다.

판관비(판매비와 관리비) 과다지출이 원인이다. 지난해 매출에서 원재료비 등 매출원가를 제외한 매출총이익은 1693억원이다. 그런데 판관비가 2856억원으로 매출총이익을 크게 상회하면서 천억원대 영업손실을 지속했다.

컬리는 신선식품 새벽배송 시장을 개척해 매출 폭등을 이루긴 했다. 하지만 신선식품 특성상 아이스팩 등을 동봉해야해 포장비가 대규모로 발생한다. 지난해 판관비에서 가장 큰 비중을 차지한 것이 포장비로 785억원을 기록했다.

포장비 다음으로는 배송 서비스로 인한 비용이 가장 크다. 지난해 지급수수료 465억원과 급여 591억원이 배송기사와 물류센터 직원들에게 지불한 비용으로 추정된다. 이 비용들을 획기적으로 줄이거나 매출을 현재의 수배 수준으로 확대하는 더 큰 규모의 경제를 이뤄야 흑자전환이 가능하다.

그런데 비용은 오랜 시간 개선되지 않는 다는 것이 확인됐다. 컬리는 2014년 설립했다. 지난해가 설립 7년차다. IB업계 관계자는 “컬리가 설립 직후 투자를 받을 때도 월 매출이 40억원이 넘으면 높은 수익성을 기록할 것으로 당시 예상했다”며 “그런데 지난해 월 매출이 400억원이 넘어도 여전히 대규모 손실을 기록 중이다. 수익구조에 문제가 있는 것으로 보여질 수 있다”고 말했다.

결국 규모의 경제로 흑자전환을 노려야 하는데 경쟁강도가 높아진 것이 문제다. 대기업 계열 쓱닷컴과 오아시스마켓 등이 수년전부터 견제를 시작했다. 이들 역시 IPO로 계단형 성장을 노린다.

IB업계 관계자는 “거래소가 노력하는 K-유니콘 유치라는 것도 IPO로 대규모 자금을 수혈해 주면 수년 내 이익이 날 기업들이 대상”이라며 “컬리는 흑자전환에 대한 객관적 근거를 제시하지 못할 경우 거래소 문턱을 넘기 힘들 수 있다”고 말했다.

다만 컬리측 입장은 다르다. 컬리 관계자는 "컬리는 매년 2배 이상의 매출 성장을 기록해 왔고 매출 대비 영업손실 비율은 2019년 23%에서 2020년 12%로 점차 감소하고 있다"며 "투자를 제외하고 매출에서 변동비를 뺀 공헌이익이 흑자로 전환된 것은 3년이 넘었다"고 말했다. 이어 "따라서 규모의 경제가 달성되는 시기에 자연스럽게 수익이 날것으로 예상한다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억