머스트운용, 日 2차전지 소재기업 최대주주됐다 [인사이드 헤지펀드]日 상장회사 W스코프 지분율 9.1% 확보, 기존 최대주주 최원근 WCP 대표 7.93%

허인혜 기자공개 2021-09-02 07:23:24

이 기사는 2021년 08월 31일 14시21분 thebell에 표출된 기사입니다

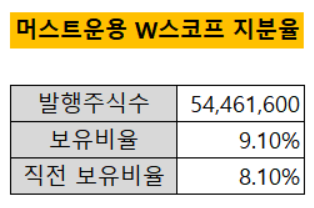

머스트운용은 30일 일본 전자공시시스템 에디넷(EDINET)을 통해 더블유스코프 지분 1% 변동공시를 했다. 머스트운용의 더블유스코프 지분율은 9.1%다. 전 고지일 대비 1% 확대됐다.

이로써 머스트운용은 더블유스코프의 최대주주로 올라섰다. 기존 최대주주였던 최원근 더블유스코프코리아 대표의 지분율은 7.93%다. 최대주주 변경공시는 아직 발표되지 않았지만 머스트운용이 최원근 대표의 지분율을 1% 이상 앞섰다.

머스트운용은 일본의 소재산업 이해도가 국내 대비 낮은 만큼 더블유스코프가 저평가돼 있다고 판단했다. 지난해 상반기 매입을 시작해 2020년 11월 12일 5.16%의 지분율로 5% 공시를 냈다. 머스트운용의 1~6호 펀드가 더블유스코프의 지분을 나눠갖고 있다. 공시에 따르면 1호 펀드가 96만6796주를, 2호 펀드가 148만8134주를 보유하는 등이다.

머스트운용은 최근 더블유스코프 주가 하락기에 추가 매수를 단행한 것으로 보인다. 더블유스코프가 발표한 2분기 실적이 시장 기대대비 낮게 나오면서 더블유스코프의 주가가 하락한 바 있다. 더블유스코프의 2분기 연결 매출액은 126억8600만엔(약 1337억1170만원)으로 전년대비 83.3% 성장했지만 시장전망치는 하회했다.

더블유스코프의 주가는 이달 13일부터 16일까지 2거래일간 22%의 낙폭을 기록했다. 13일 하루에만 전일대비 18.45% 급락했다. 주가는 1월 말 1225엔(한화 1만3195원)에서 631엔(약 6791원)까지 떨어졌다.

주가는 다시 회복세다. 31일을 기준으로 주가는 840엔대를 기록하고 있다. 전일 종가는 793원으로 저점에서 반등하는 추세다.

자회사의 기업공개(IPO)도 호재로 작용할 가능성이 높다. 더블유스코프의 한국 자회사 더블유스코프코리아(WCP)가 내년 상반기 국내 증시상장을 목표로 IPO를 준비 중이다.

이달 사모펀드(PEF)운용사 노앤파트너스가 WCP 지분 10%를 매각할 때에도 인수전이 치열했다. 지분 인수를 위해 인수의향서(LOI)를 제출한 곳이 스무 곳에 달한다는 전언이다. 시장에서 전망한 WCP의 기업가치는 최소 2조원에 이른다.

머스트운용은 지난해부터 해외투자에 드라이브를 걸고 있다. 미국 게임 소매업체 '게임스탑' 투자를 필두로 미국과 일본, 유럽 등 현지 상장사에 직접투자 비중을 확대하는 중이다. 게임스탑과 더블유스코프, 글로벌 통신사 칼레이라에도 투자 중이다.

올해 미국 패밀리오피스 켄싱턴 퍼머넌트 밸류(Kensington Permanent Value)의 투자를 유치하면서 현지 투자는 더 활발해질 전망이다. 머스트운용은 KPV의 현지 리서치 정보를 바탕으로 해외 투자를 이어갈 계획이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- BC카드, 신사업 선전에도 본업 매출 축소

- 푸본현대생명, 환율 변동성에 투자부문 적자

- 코리안리, 보험계약마진 증가… 킥스비율도 우상향

- [저축은행 서민금융 리포트]정책자금대출 경쟁 붙은 지주계, 앞서가는 하나저축

- 현대캐피탈, 본업 경쟁력으로 손익 방어…사옥 매각익 반영

- [금융사 임베디드 동맹 분석]신한금융, 더존비즈온과 'ERP 뱅킹' 야심찬 청사진

- [저축은행 위험 관리 점검]페퍼저축, 2년간 대출채권 1조 매각…올해 건전성 회복 기대

- 보험업 신뢰지킨 주인공

- [카드사 글로벌전략 점검]KB국민카드, 인니에 역량 집중…실속은 태국에서

허인혜 기자의 다른 기사 보기

-

- [한화에어로스페이스 vs 라인메탈]완전한 분산소유 vs 지주 중심 수직계열화

- [한화에어로스페이스 vs 라인메탈]뚜렷한 이원화 vs 오너·전문경영인 파트너십

- 현대로템, K2가 끌고간 디펜스솔루션…추가동력도 '탄탄'

- [한화에어로스페이스 vs 라인메탈]한화, '집중 투자' 필수…라인메탈이 생산력 '한수 위'

- [thebell note]'적자' 필리조선소의 예정된 시간표

- HD현대사이트솔루션, 중대형 지게차 국산화 배경은

- HJ중공업·KAI, 고속상륙정 장비 '국산화' 나서는 이유는

- [Peer Match Up]수출확대가 끌어올린 이익률…한화에어로가 첫 '역전'

- HD현대마린솔루션, 첫 분기배당…'배당성향 70%'로 가는 길

- [Peer Match Up]라인메탈, EU·북미 '오랜 파트너' vs 한화, EU·중동 '신흥 협력자'