스카이라이프, 자회사 중심 경영 '패러다임 전환' 위성방송 경쟁력 약화, 별도 영업익 급감…양춘식 CFO "스카이TV·HCN 연결회사 변신"

최필우 기자공개 2021-11-10 08:28:41

이 기사는 2021년 11월 09일 13시59분 thebell에 표출된 기사입니다

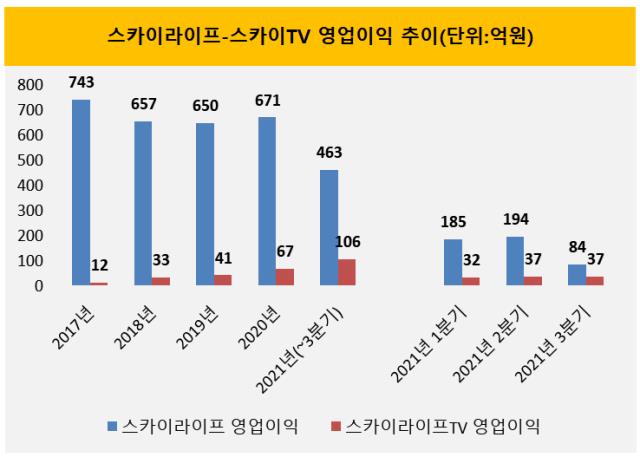

9일 전자공시에 따르면 스카이라이프는 별도 기준으로 지난 3분기 영업이익 84억원을 기록했다. 전 분기 194억원에 비해 110억원(57%) 감소했다. 전년 동기 119억원과 비교해도 35억원(29%) 줄었다.

스카이라이프 영업이익은 중장기 하락 추세다. 2017년 743억원, 2018년 657억원, 2019년 650억원으로 꾸준히 감소했다. 지난해 671억원으로 회복했지만 올해 재차 하락했다. 올 4분기에 전년 동기와 같은 83억원의 영업이익을 올린다 해도 최근 5년 사이 가장 낮은 실적을 거두게 된다.

만성화된 실적 부진 배경은 위성방송 경쟁력 약화다. 유료방송 시장이 IPTV 중심으로 재편되면서 케이블TV와 위성방송 입지가 좁아졌다. 스카이라이프 주 수익원인 OTS(올레TV+IPTV) 가입자가 이탈하면서 성장 동력을 상실했다. 지난해 알뜰폰 사업을 추가해 TPS(Triple Play Service) 사업자 변신을 시도하고 있지만 실적 비중은 미미하다.

반면 자회사 스카이라이프TV는 효자 노릇을 톡톡히하고 있다. 지난 2분기에 이어 3분기에도 영업이익 37억원을 기록해 연간 누적 이익 100억원을 돌파했다. 지난해 영업이익 67억원을 넘어서면서 출범 이래 최대 실적을 갱신했다. 지난 3분기 실적만 놓고 보면 스카이라이프 별도 이익의 44% 수준까지 올라왔다.

정체된 스카이라이프와 달리 스카이라이프TV는 성장 잠재력이 크다. 예능 프로그램 자체 제작 시스템이 이제 막 안착했기 때문이다. 올해 '강철부대'를 히트시키면서 광고 수익을 대폭 늘린 데 이어 최근 공개된 '나는 솔로다'가 인기몰이에 나서고 있다. 광고비를 다시 프로그램 제작에 투입하는 선순환 체계가 구축됐다.

KT 미디어 수직계열화 작업도 스카이라이프TV에 호재다. KT는 미디어 중간지주사 KT스튜디오지니를 설립하고 KT시즌을 분사해 드라마 제작, OTT 밸류 체인을 갖췄다. 스카이라이프TV는 예능 프로그램 제작을 맡아 그룹사 시너지를 도모할 수 있다.

올해 4분기 연결 기준으로 묶이는 HCN도 성장에 힘을 보탠다. HCN도 스카이라이프와 마찬가지로 케이블TV 가입자 하락을 겪고 있지만 성장 가능성은 더 크다. 스카이라이프는 인터넷, 알뜰폰 경쟁력을 바탕으로 HCN 가입자 수를 늘릴 수 있다고 보고 있다.

스카이라이프는 향후 스카이라이프TV와 HCN 성장에 초점을 맞춰 경영 전략을 수립한다는 방침이다. 스카이라이프 단독으로 비약적 성장을 기대하기 어렵지만 TPS 결합상품으로 가입자 기반을 다지는 게 가능하다. 가입자에서 발생한 수익을 바탕으로 콘텐츠 생산과 HCN 결합상품 확장에 투자하면 성장 불씨를 살릴 수 있다.

양춘식 스카이라이프 CFO는 "올해 4분기가 큰 변환점"이라며 "스카이라이프 중심이 아닌 스카이라이프TV와 HCN이 합쳐진 연결 기준 회사로 거듭날 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

최필우 기자의 다른 기사 보기

-

- [금융사 KPI 점검/우리은행]내부통제 실패하면 총점의 40% 감점한다

- [금융사 KPI 점검/우리은행]'최대 배점' 재무지표, 건전성·수익성 전략 변화

- [금융사 KPI 점검/우리은행]'기업금융 명가 재건' 올해 숨고르기 이어간다

- [금융사 KPI 점검/우리은행]정진완 행장 '개인·중기' 고객 증대에 영업력 집중

- [우리금융 동양생명 M&A]안건소위 편입 승인 논의 본격화, 관건은 '내부통제 개선'

- [금융사 KPI 점검/신한은행]'고객 중심' 진옥동 회장 경영 철학 KPI에 녹였다

- [금융사 KPI 점검/신한은행]'효율화 대상' 자산감축 배점 확대, 건전성 관리 '고삐'

- [금융사 KPI 점검/신한은행]정상혁 행장 역점 사업 'RM One Team' 평가항목 신설

- [금융사 KPI 점검/신한은행]신규 유치 고객 '주거래 확대' 방점 찍었다

- [상호관세 후폭풍]RWA 조이는 금융지주, 비은행 반등 멀어지나