'재무 자신감' 아스플로 "외부 자금 조달 없다" [반도체 소부장 국산화 열전]②우수한 현금흐름 토대 안정적 전략 가닥, 선투자+정부사업금도 한몫

화성(경기)=조영갑 기자공개 2021-11-24 08:00:03

[편집자주]

2019년 일본의 화이트리스트 품목 배제로 촉발된 소부장(소재·부품·장비) 국산화는 거스르기 힘든 순류(順流)를 만들었다. 특히 일본이 정면으로 겨눈 반도체 섹터는 각고의 연구개발(R&D)을 거치면서 국산화 기대주를 다수 배출, '자력갱생'하고 있다. 더벨은 국내를 넘어 글로벌을 노리고 있는 반도체 소부장 기대주를 조명하는 자리를 마련한다.

이 기사는 2021년 11월 19일 08시30분 thebell에 표출된 기사입니다

올해 10월 코스닥 시장에 입성한 반도체 팹(fab)용 파이프·부품 제조사 '아스플로'가 당분간 추가적인 유상증자를 계획하지 않고 있다는 점을 명확히 했다. 지난 15일 경기도 화성시에 위치한 본사에서 만난 홍진기 상무이사(CFO)는 생산능력(CAPA) 확대를 위한 외부 투자 유치 전략을 묻는 말에 향후 몇 년간 유상증자 혹은 메자닌 발행 등으로 자금을 조달하지 않을 거라고 밝혔다.

당초 시장에선 상장 후 후속 투자를 위한 조치가 있을 거라고 내다봤다. 이는 아스를로가 기업공개(IPO)를 진행하면서 63만주 규모의 공모만을 진행한 탓이다. 기존 총발행주식수 대비 17% 수준이다. 총유통주식수도 444만주로 많지 않다. 상장 직후 FI(코메스인베스트먼트, SV인베스트먼트)가 엑시트 하는 과정에서 주가 변동성 리스크 역시 노출됐던 터였다.

여기에 지난해 말 화성 신공장으로 이전한 아스플로가 내년 매출 확대를 위해 순차적으로 내부 설비 투자를 계획하고 있는 만큼 추가 재원이 필요할 거란 점도 한몫했다. IPO로 인해 강두홍 아스플로 대표의 지분율이 55%로 소폭 하락했지만 충분히 지배력 방어가 가능한 만큼 추가 유상증자 여력이 충분하다는 분석도 이 같은 관측에 힘을 실었다.

이에 대해 홍 상무는 "1000억원 매출액 수준에 맞춰 설비투자를 진행했다"면서 "향후 3000억원 수준으로 매출 규모를 확대하면서 순차적으로 현금흐름을 활용해 설비 투자를 진행할 것"이라고 말했다. 아스플로는 올해 600억원 이상의 매출을 예상하고 있다.

아스플로가 소규모 공모에도 불구하고, 유증에 선을 긋는 데는 '뒷배'가 있다. 기본적으로 영업활동현금흐름이 우수한데다 올해 11월부터 3년간 정부의 소부장 연구개발 지원금(소재부품기술개발 산업기술혁신사업 지원금) 100억원을 사용할 수 있게 돼 곳간이 차고 넘친다. 여기에 공모자금(158억원) 중에서 채무상환금(30억원), 운영자금(13억원) 등에 쓰일 48억원을 제외한 110억원을 쓸 수 있는 점도 크다.

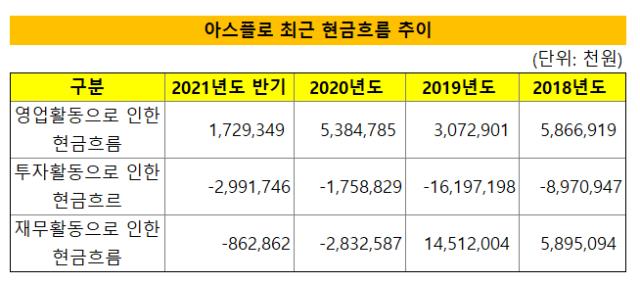

아스플로의 실제 현금 동원력을 가늠할 수 있는 영업활동현금흐름은 2018년 말 59억원, 2019년 말 31억원, 지난해 54억원으로 우수한 편이다. 매출은 2018년을 정점으로 내림세를 보이지만, 여전히 견조하다. 2018년 말 566억원, 2019년 말 406억원, 지난해 448억원을 기록했다. 올해 상반기 말 기준 현금성자산은 60억원 수준이다.

이 때문에 아스플로는 공모 전 선제 투자를 통해 생산라인을 먼저 확충했다. 공간을 마련하고, 순차적으로 설비를 채워넣는 전략이다. 약 400억원을 들여 화성시 정남산업단지에 본사 및 첨단 클린룸을 겸비한 생산라인을 1000평 규모로 지었다. 금융권 장기차입을 활용했다. 채무상환으로 배정된 공모자금 30억원은 차입금 상환에 쓴다.

현재 300평가량을 클린룸화 한데다 200평을 추가로 조정할 계획이다. 단계적으로 나머지 500평도 클린룸으로 조성할 예정이다. 클린룸 조성 비용은 청정도 수준에 따라 평당 150만원(1000클래스)에서 300만원(100클래스) 정도다. 총 700평을 '구름 위' 수준인 100클래스(1평방미터 당 0.1um 부유입자 100개 이하)로 조성해도 최대 21억원 밖에 들지 않는다.

이에 아스플로는 고급인력 충원과 해외 영업력 강화, 고부가가치용 설비 확충에 재원을 투입한다는 계획이다. 다만 매출액이 약 2000억원을 넘어서면 대규모 투자를 검토할 수 있다는 입장이다.

강 대표는 "2000억원 매출을 기점으로 이후부터는 '규모의 경제' 구간으로 진입하기 때문에 대규모 유상증자를 비롯한 재무전략을 다각도로 검토할 수 있다"고 밝혔다. 영업이익률이 통상 10% 이상 웃돌기 때문에 현금흐름을 토대로 차입, 유상증자(및 메자닌 발행) 등 다양한 옵션을 택할 수 있다.

현재 매출액의 약 80% 정도를 중소구경 시공부품(튜브, 피팅, 밸브 등)에서 벌어들이고 있는 아스플로는 공모와 정부지원 사업을 기점으로 대형 강관, 반도체 장비용 밸브 및 레귤레이터, 필터 등으로 다각화한다 목표다. ASP(평균공급단가)나 마진율이 시공부품 사업부문 보다 월등히 높기 때문에 기술심화에 성공하면 영업이익률을 20% 이상으로 끌어올릴 수 있을 것으로 기대하고 있다.

강 대표는 "주력으로 하는 시공부품 사업부문의 전문성을 지속적으로 확대하되 대구경 시장, 부품 모듈 시장, 장비용 부품 시장 등으로 확대해 시공분야와 고부가가치 부품 분야의 비중을 균형감 있게 만들 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목