[막차 CB 잡는 코스닥]한송네오텍, 규제 전 내년 5월 발행분 미리 챙겼다5회차 100억 결의, 개정 '증발공' 12월 이사회부터…'액면가' 리픽싱으로 투자자 유인

신상윤 기자공개 2021-11-29 08:22:29

[편집자주]

코스닥 기업의 자금줄 역할을 하던 전환사채(CB) 판이 완전히 바뀐다. 지배력과 자산증식 지렛대로 활용됐던 콜옵션에 브레이크가 걸린 탓이다. 수혜자 면면 역시 다 밝혀야 한다. 전환가액 상향 조정도 의무화된다. 그만큼 안전판 두께가 얇아졌다. 바뀐 규정은 2021년 12월1일부터 적용된다. 마지막 과실을 따 먹을 기회는 남아있다. 최근 코스닥 CB 발행 공시가 쏟아지고 있는 이유다. 막차를 타야만 하는 기업들의 속내와 노림수를 더벨이 살펴보고자 한다.

이 기사는 2021년 11월 25일 15시19분 thebell에 표출된 기사입니다

디스플레이 장비 전문기업 '한송네오텍'도 내년 5월 발행할 CB를 서둘러 결정하면서 규제 적용을 피할 수 있게 됐다. 당장 필요한 자금은 아니지만 강화된 규제를 피하고자 우선 이사회 결의부터 해둔 '꼼수'란 지적이 나온다.

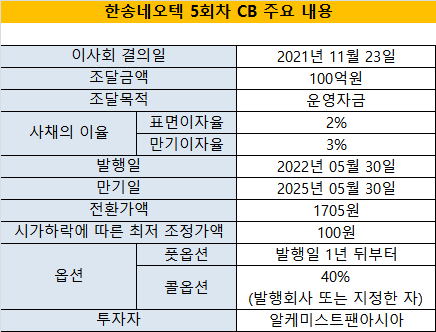

코스닥 상장사 한송네오텍은 지난 23일 이사회를 열고 100억원 규모의 5회차 CB 발행을 결의했다. 표면이자율과 만기이자율은 각각 2%, 3%로 책정됐다. 투자자로는 '알케미스트팬아시아'로 나섰다. 조달 자금은 사업운영비 등 운영자금으로 사용될 전망이다.

그러나 이번 CB 발행 결정을 두고 최근 금융당국의 규제 강화를 피하기 위해 서둘렀다는 지적이 나온다. 금융당국은 최근 「증권의 발행 및 공시 등에 관한 규정(증발공)」을 개정해 코스닥 상장사의 CB 콜옵션 행사 한도를 제한하고, 전환가액 상향 조정 의무화 등 규제를 강화했다. 이 규제는 올해 12월 이사회 결의로 발행하는 CB부터 적용된다. 이 때문에 우선 CB 발행부터 의결했다는 지적이 나오는 것이다.

무엇보다 5회차 CB 발행일을 내년 5월 30일로 결정했다. 개정된 증발공은 소급 적용을 하지 않는 만큼 기준일인 12월 1일 이전에 이사회가 의결한 CB 발행에는 강화된 규제가 적용되지 않는다. 이사회 결정과 CB 발행 시기가 6개월이 넘는 경우는 흔하지 않은 만큼 규제를 피하기 위한 것이란 의심을 피하기 어려운 이유다.

한송네오텍은 규제가 강화된 증발공 규정에 저촉되지 않는 CB를 발행하면서 투자자에겐 자금을 끌어 올 시간적 여유도 벌어줬다는 해석이다. 투자자로 나선 알케미스트팬아시아는 자본금 1억원에 그치는 신설 법인으로 한송네오텍 5회차 CB를 인수하려면 외부에서 자금을 모집해야 할 것으로 관측된다.

이와 관련 한송네오텍 5회차 CB는 40% '매도청구권(콜옵션)'이 포함돼 최대주주 지배력 확대에 활용할 수도 있다. 개정된 규정은 최대주주의 CB 콜옵션 행사 한도를 발행 당시의 보유 지분율로 제한하고 있다. 한송네오텍 최대주주는 현재 14.06%를 가진 '시너웍스'다. 한송네오텍이 다음달 이후에 CB 발행을 결정했다면 행사할 수 있는 콜옵션은 40%에 미치지 못했을 상황이다.

한송네오텍 5회차 CB가 최대주주 등에만 유리한 것은 아니다. 시가 하락 시 전환가액이 액면가(100원)까지 조정될 수 있도록 한 '리픽싱(Refixing)' 조건이 포함됐다. 투자자는 향후 한송네오텍 주가가 낮아지더라도 상법상 최대 한도치인 액면가 수준에서 원금 손실 위험을 방어할 수 있다.

특히 5회차 CB는 매달 전환가액 조정이 가능해 주가가 액면가 밑으로 떨어지지만 않으면 원금 손실 가능성은 사실상 없다. 여기에 주가 상승 시 전환가액을 상향 조정할 필요도 없는 상황이다. 전환가액이 1705원으로 책정된 가운데 주가 하락으로 낮게 조정되면 주가 반등 시 규정 강화 전과 같은 차익을 기대할 수 있는 것이다.

이에 대해 한송네오텍 관계자는 "필요한 자금 일정과 투자자의 셀다운 등을 조정하기 위해 결정한 부분으로 증발공 개정 때문은 아니다"면서 "전환가액이 액면가까지 떨어질 일은 없겠지만 투자자들에게 유인 요소를 제공하기 위해 결정한 것으로 봐달라"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]에스넷시스템, 시스코 주최 세미나 참여

- [Company Watch]회생 딛고 올라선 원일티엔아이, 10년간 알짜 이익

- [Company Watch]지란지교시큐리티, 순손실 배경 'SSR' 영업권 손상

- 삼성·LG 'OLED TV' 확전에 정철동 웃는다

- '펀딩 3관왕' 트리거투자, 조력자 '유경원 상무' 눈길

- [VC 투자기업]뱅카우, 22일 4호 공모청약…5호부터 복수계좌 도입

- [thebell interview]황상연 HB인베 PE본부장 "차별화된 투자·밸류업 방점"

- [VC 투자기업]이플로우, 프리시리즈A 시동…독일법인 세운다

- [VC 투자기업]아토리서치, 적자 확대에 IPO 시계 늦춰졌다

- [동상이목(同想異目)] '아보하' 시장이 그립다?

신상윤 기자의 다른 기사 보기

-

- [디벨로퍼 리포트]빌더스개발원, 첫 매출 '이천 부발역 에피트' 촉진 관건

- [건설사 추정 수익·원가 분석]현대건설, 발주처 증액 협상 난이도 높아졌다

- [전문건설업 경쟁력 분석]특수건설, 2세 경영 안착 속 후계구도 '안갯속'

- [전문건설업 경쟁력 분석]특수건설, 사업 다각화 성과 수익성 개선 효과로

- [thebell desk]삼호개발의 도전과 발전

- [전문건설업 경쟁력 분석]지에이이노더스, '현대건설' 이탈 후 홀로서기 본격화

- [전문건설업 경쟁력 분석]지에이이노더스, 위축된 경영 여건…투자로 활로 모색

- [전문건설업 경쟁력 분석]일신석재 이사회, 기타비상무·사외이사 추가 구성

- [전문건설업 경쟁력 분석]일신석재, 경쟁력 원천 '포천 석산'에도 업황 탓 고전

- 현대건설, 수익성 8% 목표…TSR 주주환원 첫 도입