[금융지주 계열사 성과평가/신한금융]한계 뛰어넘은 신한은행, 수익성 끌어올린 신한카드③저성장 국면 타개, 'ROE·ROA' 일제 개선…양적·질적 모두 선방

고설봉 기자공개 2021-12-16 08:33:53

[편집자주]

금융그룹 계열사들은 코로나19 사태 장기화로 최근 몇 년 사이 큰 변화를 겪었다. 위기가 컸던 시기이다 보니 수익의 양뿐만 아니라 질적 측면에서도 희비가 엇갈린 곳들이 많다. 건재함을 보여주면서도 성장률은 예전만 못한 곳이 있는 반면 성장률은 커졌지만 그 규모가 미미한 곳도 눈에 띈다. 더벨은 주요 금융그룹 계열사들의 올해 누적 실적과 성장률을 토대로 한 성과를 비교 분석한다.

이 기사는 2021년 12월 14일 16시19분 thebell에 표출된 기사입니다

다만 성장성 및 수익성 지표들을 토대로 한 비교가 종종 되고는 한다. 특히 비은행부문 맏형인 신한카드가 자주 언급되는 대상이다. 양쪽 모두 주력 사업의 영업환경이 얼어붙어 이에 대한 극복 방안을 찾고 있다는 점에서 공통점을 안고 있기 때문이다.

◇은행 vs 카드, 이익은 모두 큰 폭 개선…성장률은 '은행'

신한은행은 최근 몇 년 동안 저성장의 늪에 빠졌었다. 저금리 장기화로 수익기반인 순이자마진(NIM)이 하락하며 수익성 정체에 시달렸다. 신한금융 내 비은행부문 성장세에 가려 무게감이 떨어진 것 아니냐는 지적도 있었다.

하지만 올해는 몇 년만에 수익성과 효율성, 건전성 지표 개선에 모두 성공했다. 사상 최대 실적을 경신하며 양적 성장을 이룸과 동시에 질적으로도 한층 더 성숙한 한해를 보냈다. 저성장의 한계를 극복하고 신한금융 맏형으로서 존재감을 확실히 보여줬다는 평가다.

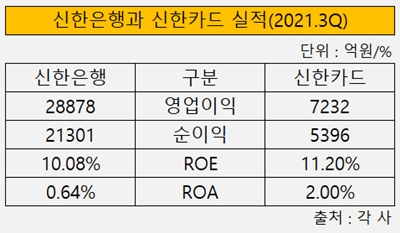

신한은행은 올 3분기 누적 기준 2조1301억원의 순이익을 달성했다. 지난해 동기 1조7650억원 대비 20.7% 성장했다. 같은 기간 영업이익은 2조3401억원에서 2조8879억원으로 22.98% 늘었다.

대출 증가에 힘입어 가계·기업대출 모두 큰 폭의 자산성장을 이뤘다. 우량 중소기업 위주 선별적 자산성장을 통해 이익 규모를 키우며 수익의 질도 높였다. 하반기 들어 정부의 가계대출 규제가 강화되자 발빠르게 우량 중소기업 대출을 늘리며 활로를 열었다.

올 3분기 말 기준 신한은행의 원화대출금 총액은 263조7200억원으로 집계됐다. 지난해 말 대비 6% 증가한 수치다. 세부적으로 보면 가계대출금은 130조810억원으로 전체 대출자산의 49.3%를 기록했다. 기업대출금은 133조6380억원으로 50.7%를 차지했다.

신한은행과 비슷한 고민을 이어오던 신한카드도 올해 선방했다. 은행과 카드는 완숙기에 접어든 주력사업 시장환경, 당국의 규제 등 안팎의 환경이 녹록지 않다는 공통점이 있다. 신한카드 역시 이를 극복하는 과정에서 올해 높은 성장성을 보였다는 점도 같다.

신한카드도 올해 사상 최대 실적 기록을 갈아치웠다. 올 3분기 누적 기준 순이익 5396억원을 기록했다. 지난해 동기 4695억원 대비 14.93% 늘었다. 같은 기간 영업이익은 6339억원에서 7232억원으로 14.09% 증가했다.

카드 결제시장 둔화와 코로나19 리스크에도 불구하고 영업자산을 크게 늘리는데 성공했다. 경제 불확실성에 탄력 대응해 긴급재난지원금 지원 업무 등을 효율화하며 관련 시장 점유율 1위에 올랐다. 또 신사업분야인 오토금융사업이 급성장하면서 주력사업의 저성장을 보완했다.

실제 지난해 3분기 말 기준 3조118억원이던 영업자산은 올 3분기 말 3조3386억원으로 10.85% 증가했다. 신용판매자산이 1조5436억원으로 전체 자산의 46.23%를 차지했다. 뒤를 이어 단기카드대출 1634억원, 장기카드대출 7401억원, 할부금융 등 기타 8915억원을 각각 기록했다.

양사의 영업이익과 순이익 개선세는 조금 달랐다. 지난해3분기 말 대비 올 3분기 말 순이익 증가율은 신한은행20.7%, 신한카드 14.93%로 신한은행이 약 5.77% 포인트 높았다. 같은 기간 영업이익 증가율은 신한은행 22.98%, 신한카드 14.09%로 역시 신한은행이 약 8.89% 포인트 높았다.

◇ROE·ROA 일제 개선, 자산 적은 신한카드 ROA 우위

신한은행과 신한카드는 수익의 규모 뿐 아니라 질적인 측면에서도 올해 합격점을 받았다. 순이익 규모가 커지면서 그동안 도통 개선세를 보이지 않았던 총자산순이익률(ROA)은 자기자본순이익률(ROE) 모두 크게 상승했다.

신한은행의 경우 순이자마진(NIM) 하락세를 방어하면서 이자이익을 극대화 할 수 있었다. 더불어 영업이익경비율(CIR)을 낮추고 건전성 관리를 통해 이익의 질을 개선하며 수익성을 극대화했다.

신한은행의 영업이익경비율(CIR)은 올 3분기 43%로 집계됐다. 이는 지난해 3분기 44.2% 대비 1.2% 포인트 개선된 수치다. 명예퇴직에 따라 관련 비용이 큰 폭으로 늘었지만 전체적인 판관비 감축과 감가상각비 관리 등을 통해 오히려 CIR을 더 개선할 수 있었다.

이러한 호실적의 결과 최근 몇 년 개선세를 보이지 않던 수익성 지표가 일제 개선됐다. 신한은행ROA는 지난해 3분기0.57%에서 올 3분기 0.64%로 0.07% 포인트 개선됐다. 같은 기간 ROE도 8.33%에서 10.08%로 1.75% 포인트 높아졌다.

수익성 지표 개선세로 보면 신한카드가 신한은행보다 한 발 더 앞섰다. 지난해 3분기 1.9%였던 ROA는 올 3분기 2.0%로 0.1% 포인트 상승했다. 같은 기간 ROE는 10.3%에서 11.2%로 0.95 포인트 개선됐다.

옥에 티는 영업비용율이 지난해 3분기 누적 66.72%에서 올 3분기 누적 67.80%로 다소 높아졌다는 점이다. 다만 선제적 리스크 관리 효과로 인해 충당금 전입액이 지난해 3분기 3566억원에서 올 3분기 3381억원으로 줄어들면서 순이익 규모를 키웠다. 더불어 자산성장 대비 순이익 증가세가 더 커지면서 ROA와 ROE 개선폭도 커진 것으로 분석된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

- [영상]항공시장 다크호스 대명소노, 티웨이항공에서 멈춰선 이유는

- 코스닥 오너의 투자조언

- [i-point]에이루트, 무상감자 결정

고설봉 기자의 다른 기사 보기

-

- [영상]항공시장 다크호스 대명소노, 티웨이항공에서 멈춰선 이유는

- [경영권 위협받는 한진칼]한진그룹, LS그룹과 혈맹…리스크 선제적 차단

- [경영권 위협받는 한진칼]'탄탄해진' 한진그룹 지배력...KCGI 분쟁 때와 다르다

- [경영권 위협받는 한진칼]지배구조 취약한 국적항공사…우호지분 45.5% '이상무'

- [항공시장 경쟁체제 점검]에어프레미아, 취항편 늘렸지만 고객 유치 실패

- [항공시장 경쟁체제 점검]티웨이항공, 장거리노선 '정상궤도' 올릴 수 있나

- [감액배당 리포트]엠에스오토텍, 자회사 명신산업 자본금 대규모 회수

- [항공시장 경쟁체제 점검]'다크호스' 대명소노, 티웨이항공에 '올인'

- [항공시장 경쟁체제 점검]'메가 LCC' 출범 무산, 고착화된 '1강 다약’

- '한온시스템 인수' 한국타이어, 최대 매출 달성