[현대삼호중공업 IPO]상장밸류 기준 'PBR' 한계 극복할 수 있을까현대중공업 적용 PBR 1.12배 이상 불가피…수주 확대로 반전 모색

남준우 기자공개 2022-01-27 08:27:40

이 기사는 2022년 01월 25일 14:21 thebell 에 표출된 기사입니다.

증권업계는 사업 유사성을 고려해 PBR(주가순자산비율)로 상장 밸류에이션을 책정할 것으로 전망했다. 다만 리스크를 선제 반영해 합리적으로 도출했다고 평가받는 현대중공업의 PBR보다 높을 가능성이 크다. 원하는 수준의 밸류에이션을 맞추는 것이 쉽지만은 않을 것이란 분석이다.

◇상장 밸류 기준점 2.5조…PBR 최소 1.6배 이상 전망

한국조선해양의 가삼현 부회장은 지난 18일 국내 증권사 등을 대상으로 진행한 간담회에서 현대삼호중공업의 IPO를 예정대로 진행하겠다고 밝혔다. 작년 9월 유가증권시장에 상장한 현대중공업에 이어 조선 계열사 상장 작업에 서두르는 모습이다.

업계에서는 최소 2조5000억원 이상의 밸류에이션을 논하고 있다. 2017년 프리 IPO 당시 현대중공업그룹이 보유했던 현대삼호중공업 지분 83.7%의 가치다. 현대중공업그룹은 당시 IMM PE에 지분 15%를 넘기면서 5년내 상장을 약속했다.

다만 증권업계는 실제 원하는 수준의 밸류를 맞추는 것이 쉽지 않을 것으로 보고 있다. 당시 지분 가치보다 높은 밸류를 설정하려면 업계 평균보다 높은 수준의 PBR을 적용하는 것은 불가피하다.

조선·선박업은 대규모 유형자산을 기반으로 부동산 활용 능력을 확대하는 것이 특징이다. 이에 상장 밸류를 책정할 때 자산 가치를 평가하는 PBR을 주로 사용한다. 현대중공업 역시 이 방식으로 밸류를 산정했다.

IB업계 관계자는 "현대삼호중공업은 앞서 현대중공업과 비교했을 때 제네시스와 아반떼 정도의 차이가 나지만 사업구조나 기타 사항은 비슷하다"며 "현대중공업과 비슷한 방식으로 밸류를 산정할 것으로 보인다"고 밝혔다.

현대삼호중공업은 올 3분기말 기준 순자산이 1조7666억원이다. 최근 3년간 순자산이 2조원이 안된 점을 감안하면 상장 밸류를 3조원으로 잡아도 약 1.6배의 PBR이 필요하다. 현대중공업은 상장 당시 1.12배의 평균 PBR을 적용했다.

◇현대중공업 상장 밸류 '합리적' 평가…외부 리스크 고려해야

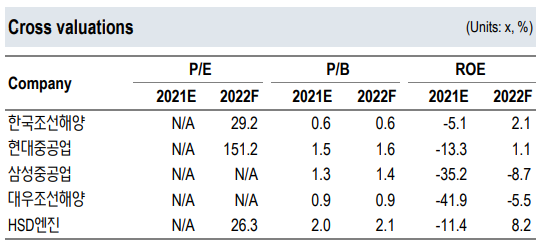

국내에서 조선업을 영위하는 기업은 현대중공업, 한국조선해양, 현대미포조선, 대우조선해양, 삼성중공업 등이다. 이중 한국조선해양은 모회사라 유사회사에서 제외될 확률이 높다. 현대중공업이나 현대미포조선 역시 지분 관계가 얽혀 있다. 에이치엘비는 사업 유사성이 크지 않고 삼성중공업은 최근 무상감자 이슈가 있다.

결과적으로 국내에서는 대우조선해양 정도만 남는다. 증권업계에는 대우조선해양의 2021년 예상 PBR이 1배가 안될 것으로 전망된다. 결국 해외 기업을 끌여들여 PBR을 높이는 수밖에 없다.

다만 해외 기업으로 무작정 PBR을 높이기도 부담스럽다. 현대중공업의 경우 상장 당시 업황 회복으로 조선업 평균 PBR이 1.5~1.7배까지 높아질 것으로 예상되는 상황이었다. 다만 외부 변수에 따른 업황 변동성, 후판 가격 상승 리스크 등을 감안해 밸류를 보수적으로 책정했다. 공모가 희망밴드 기준 PBR은 기대치의 절반인 0.8~0.9배로 더 낮다.

IB업계 관계자는 "현대중공업은 적용 PBR이 합리적이었다는 평가를 받는다"며 "현대삼호중공업은 실적이나 순자산 규모 면에서 절반 수준이라 더 높은 PBR을 적용해야할 수도 있는데 투자자들에게 납득시키는 방법을 고민해야할 것"이라고 말했다.

최근 국내 조선업 상장사의 주가 흐름이 하락세인 점도 간과할 수 없다. 국내 조선사 대부분 12월 최저점을 찍은 이래로 잠깐 반등하는가 싶더니 최근 하락세에 놓였다.

상장 시점에 주식시장 흐름에 따라 공모 프라이싱(Pricing)에 영향을 끼칠 수 있다. 실제로 현대삼호중공업은 2007년 조선업 '슈퍼사이클'을 맞은 이후인 2008년 금융 당국에 IPO를 위한 감사인 지정을 신청하면서 상장을 공식화했다. 그러나 글로벌 금융위기로 조선 업황이 나빠지면서 차일피일 미뤄졌다.

다만 최근들어 확대되는 수주량은 반전의 계기가 될 수 있다. 작년 3분기까지 49억달러의 수주를 달성하여 수주 규모가 크게 확대됐다. 톤수 기준으로는 작년 3분기말 기준 382만6000GT(총톤수, Gross Tonnage)로 2020년 1년치(347만5000GT)를 넘겼다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 동구바이오제약, 토탈헬스케어 전환 힘싣는 '조용준 회장'

- [thebell desk]그래도 바이오, 그래도 신약

- [2025 승부수]'브랜드력 키우는' LF, 글로벌 통한 성장 동력 모색

- 신세계, 공모 회사채로 최대 4000억 조달 추진

- IB-WM 총괄 신설 BNK증권, 컨트롤타워 정비 나선다

- 연초 정기 이슈어 도전장 삼성증권, 최대 5000억 '정조준'

- DN솔루션즈, 5월 코스피 입성 '가닥'

- [thebell League Table]전체 규모 2700억대로 ‘훌쩍’…KB증권 수익도 ‘1위’

- [thebell League Table]KB증권 명성·실속 모두 챙겼다

- 연초 크레딧 투심과 롯데그룹

남준우 기자의 다른 기사 보기

-

- '한국오지케이 인수' H&Q코리아, 4호 펀드 소진 박차

- H&Q코리아, 한국오지케이 1200억에 인수 추진

- '현대힘스 엑시트 가시권' 제이앤PE, 실적 확대 자신감

- [thebell League Table]'난공불락' 삼일PwC, 4년 연속 최고 회계 자문사 등극

- 제이앤PE, IPO 이행한 '현대힘스' 엑시트 시동 걸까

- [LP Rader]소방공제회, 올해 대체투자서 7% 수익률 거뒀다

- [thebell note]경찰공제회는 존재 이유를 잊은걸까

- [024 PE 애뉴얼 리포트]육해공 섭렵한 소시어스, M&A 시장 눈도장 '쾅'

- [2024 PE 애뉴얼 리포트]'2호 펀드 클로징' 웰투시, 모트롤 엑시트 '소기의 성과'

- [2024 PE 애뉴얼 리포트]도미누스, '펀딩·투자·회수' 삼박자 골고루 갖췄다