MBK, 메가스터디교육 고가 베팅 근거 '알짜 부동산' '수도권 노른자위' 유형자산만 2000억 육박, 홈플러스 사례도 주목

김경태 기자공개 2022-08-02 08:26:49

이 기사는 2022년 08월 01일 13시22분 thebell에 표출된 기사입니다

MBK파트너스 입장에서는 메가스터디교육이 보유한 부동산이 투자의 안전판이 될 수 있다는 분석이 나온다. 메가스터디교육은 수도권 각지에 학원을 운영하기 위한 부동산을 갖고 있다.

1일 투자업계에 따르면 MBK파트너스는 메가스터디교육 인수를 위한 단독 협상을 진행하고 있다. 거래 대상은 손주은 의장 지분 13.5%, 손성은 대표 지분 13.5%, 메가스터디 지분 6% 등 총 35% 가량이다.

거래가는 경영권 프리미엄을 포함해 6500억원 안팎이 거론되고 있다. 주당 금액은 약 16만5000원으로 추산된다. 메가스터디교육의 주가는 올 3월 31일 10만3500원으로 최고가를 찍었다. 그 후 주가 하락으로 매각 사실이 알려지기 전 7만원 후반대에서 횡보했다. 전일(7월29일) 종가는 8만8400원이다.

MBK파트너스가 최근 주가 대비 2배가량의 금액으로 인수를 추진하는 셈이다. 메가스터디교육이 상장사라 시장에서 거래되는 가격이 있기는 하지만 상각 전 영업이익 배수(EBITDA Multiple)을 살펴봐도 고가 베팅이다.

현재 거론되는 거래가를 토대로 지분 100% 가치를 환산하면 1조9000억원 후반대다. 여기에 작년 말 기준 연결 순현금 1019억원을 고려하면 전체 기업가치(EV·Enterprise Value)는 2조700억원 수준이다. 작년 말 EBITDA는 1606억원으로 배수는 12.9배 정도로 추산된다.

국내 인수합병(M&A) 시장에서 교육업체 투자 선례로는 앵커에쿼티파트너스의 이투스교육 투자가 있다. 2019년 추가 지분 취득 과정에서 약 5.8배의 EBITDA 배수가 적용된 것으로 알려졌다.

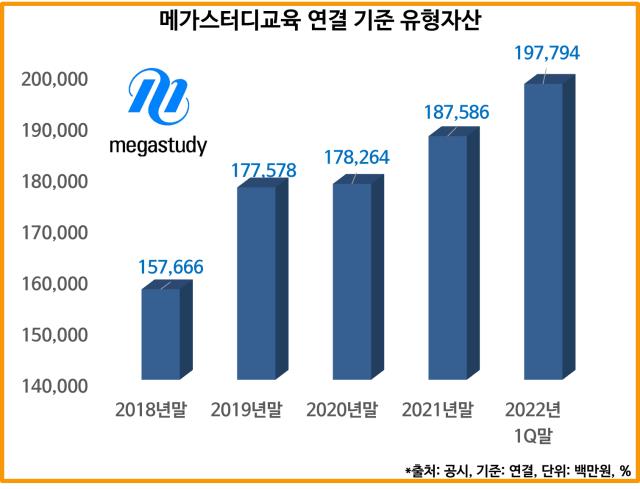

IB업계에서는 메가스터디교육이 대규모 유형자산을 보유하고 있다는 점을 주목한다. 흔히 M&A업계에서 거래 밸류에이션 측정을 위해 활용하는 EBITDA 배수에는 유형자산의 가치를 온전히 반영하기 어렵기 때문이다.

메가스터디교육의 올 1분기말 기준 유형자산 장부가는 1978억원이다. 이 중 토지 장부가는 807억원, 건물은 585억원이다. 일반적으로 부동산 장부가가 시가보다 낮게 책정된다는 점을 고려하면 시세는 2000억원을 넘을 것이라는게 중론이다.

부동산이 모두 수도권에 있다는 점도 눈에 띈다. 우선 고등교육사업 부문에서 서울 대치동, 서초동, 상계동, 노량진동에 부동산을 보유하고 있다. 수도권에서는 용인에 기숙학원 등 총 4곳을 갖고 있다. 취업사업 부문에서는 서울 노량진동 소재 메가소방학원 토지와 건물을 소유하고 있다.

이 중 대치동 부동산이 토지 장부가가 가장 높다. 올 1분기말 187억원이다. 이 부동산은 서울 지하철 3호선 대치역과 바로 붙어 있을 정도로 초역세권 노른자위에 있다. 건물 장부가가 가장 큰 것은 용인의 '서초기숙학원'으로 242억원이다.

MBK파트너스가 부동산에 밝다는 점도 메가스터디교육의 부동산이 주목받는 배경이다. MBK파트너스는 홈플러스를 인수한 뒤 다수의 점포를 유동화했다. 외부의 부동산전문 운용사나 부동산개발업체(디벨로퍼)에 매각했다. 매각 후 재임차(세일앤리스백)을 통해 부동산은 지속 활용하면서 자금을 확보했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

김경태 기자의 다른 기사 보기

-

- [상호관세 후폭풍]한숨돌린 삼성·SK? 중국·대만 여파에 보조금 협상 '고심'

- [이재용의 차이나 공략 키워드]가시적 미국 대응책 아직, 현대차와 다른 행보 눈길

- '삼성 상인' 이재용 회장의 밸런싱

- [삼성전자 리더십 재편]노태문 직대 체제 관전포인트, 후임자 육성·초연결 완성

- [삼성전자 리더십 재편]'직무대행' 노태문 사장, 대표 선임 유력·가전 통합 과제

- [이재용의 차이나 공략 키워드]조용히 확대한 카오디오 시장 입지, 점프업 꿈

- [이재용의 차이나 공략 키워드]주주 놀래킨 유증, '톱레벨 영업' 통해 진화 나섰다

- [이재용의 차이나 공략 키워드]미국 눈치보다 생존 먼저, 민감한 시기 '정면돌파'

- [이사회 모니터]삼성SDI, 대표·의장 분리 '다음으로'

- '미전실 출신' 문종승 삼성전자 부사장, 공백 메우기 '전면'