시리즈C 돌입 에이블리, 1.2조 유니콘 몸값 책정 반년만에 추가 라운드 500억 확보 목표, 수익성 확보 과제

이종혜 기자공개 2022-08-26 07:34:45

이 기사는 2022년 08월 24일 15시27분 thebell에 표출된 기사입니다

24일 업계에 따르면 에이블리가 500억원 규모를 확보하기 위한 시리즈C 펀딩을 진행 중이다. 에이블리의 프리 밸류에이션은 1조2000억원으로 파악됐다. 지난 1월 670억원을 유치한 프리 시리즈 C에서 인정받은 포스트 밸류에이션은 9000억원 규모였다. 빠른 속도로 증가하는 거래액을 바탕으로 기업가치를 6개월 만에 1.3배 높인 것으로 보인다.

2018년부터 서비스를 론칭해 외부 투자금을 유치한 에이블리의 누적 투자금액은 1730억원이다. 여성 스타일 커머스 플랫폼 가운데 최대 규모다. 주요 재무적투자자(FI)는 신한캐피탈, LB인베스트먼트, SV인베스트먼트, 캡스톤파트너스, 코오롱인베스트먼트, 인터베스트, 스틱벤처스, 산업은행, 시그나이트파트너스 등이다.

2018년부터 서비스를 론칭해 외부 투자금을 유치한 에이블리의 누적 투자금액은 1730억원이다. 여성 스타일 커머스 플랫폼 가운데 최대 규모다. 주요 재무적투자자(FI)는 신한캐피탈, LB인베스트먼트, SV인베스트먼트, 캡스톤파트너스, 코오롱인베스트먼트, 인터베스트, 스틱벤처스, 산업은행, 시그나이트파트너스 등이다.다만 시장에서는 에이블리가 책정한 몸값이 다소 높다는 평가다. 시장 조정기가 이어지면서 커머스 플랫폼들의 수익성 확보가 관건이다. 거래액과 매출 성장을 위한 계획된 적자라는 명분은 더 이상 유효하지 않다. 최근 에이블리의 투자 라운드 진행 주기가 짧아지면서 수익구조에도 물음표를 던지고 있다.

에이블리는 '셀러와 상성하는 플랫폼'이다. 수익구조는 파트너스와 셀러스 등을 통해 확보하고 있다. 창업을 원하는 셀러가 코디 사진을 찍어 올리면 에이블리가 사입, 물류, 배송, CS업무 등을 모두 대신 해결한다. 파트너스의 수익 구조는 셀러가 에이블리로부터 매출의 10%를 정산 받는다.

이와 함께 오픈마켓 서비스인 셀러스 솔루션은 판매수수료 0%로 운영한다. 일반적으로쇼핑 플랫폼의 오픈마켓 판매수수료는 10~30%에 달한다. 에이블리가 전혀 다른 행보를 선택한 이유는 더 많은 셀러를 에이블리로 유치하기 위해서다. 덕분에 스타일 커머스 플랫폼 가운데 1만명 이상의 셀러를 가장 빠르게 확보해 거래액을 늘렸다. 입점업체는 결제 수수료(3.96%), 서버이용료(월 4만90000원)만 낸다.

특히 에이블리의 또 다른 핵심 경쟁력은 업계 최초로 도입된 'AI 개인화 추천 서비스'다. 상품찜, 구매 이력 등 빅데이터를 분석해 다양한 스타일의 상품, 이용자 취향을 기반으로 연결하는 서비스다. 기존에는 아마존웹서비스(AWS)에서 제공하는 알고리즘을 커스터마이징해 활용했지만 자체적으로 개인화 알고리즘을 개발해 맞춤형 서비스를 확보하며 비용 절감에 성공했다.

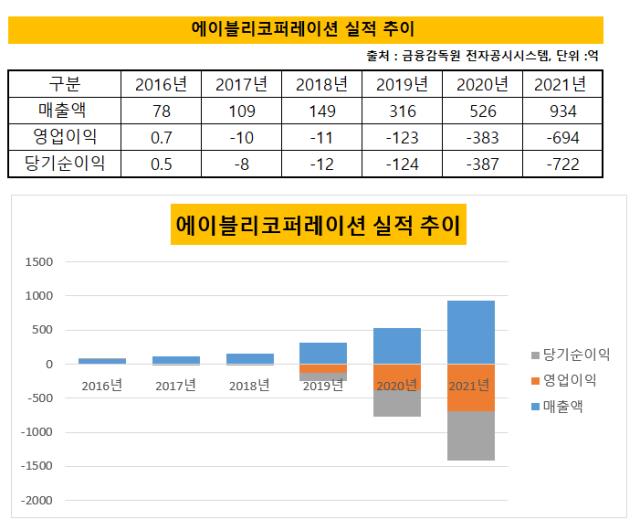

거래액과 매출은 성장하며 외형확대에는 성공했다. 그러나 3년 연속 적자를 벗어나지 못하며 수익성 확보가 과제다. 매출은 2019년 316억원에서 2021년 935억원으로 늘었다. 동기간 영업손실은 2019년 124억원에서 695억원으로 증가했다. 2021년 당기순손실은

722억원에 달한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- KGC인삼공사, 혈당 케어 브랜드 ‘GLPro’ 확장

- [i-point]원영식 오션인더블유 회장, 산불 피해 장애인·주민 후원

- [thebell note]WM의 IB화

- [연기금투자풀 지각변동]ETF 포트폴리오 추가…삼성·미래에셋운용의 '고민'

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- 전진건설로봇 기초자산 EB…운용사 우려에도 700억 매듭

- 엘엑스운용 'NPL펀드' 론칭…패밀리오피스 자금 확보

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- ACE 미국500타겟커버드콜, 월배당 매력 '눈길'

- [연기금투자풀 지각변동]하위운용사도 눈치싸움…"증권사 무방 vs 기존 선호"