[부동산신탁사 경영분석]코리아신탁, ROA 5위 '주춤'…차입형 비중 감소세NCR 9년만 1000% 아래…책준형 토지신탁 위험액 반영

성상우 기자공개 2022-09-05 08:16:42

이 기사는 2022년 09월 02일 08:35 thebell 에 표출된 기사입니다.

2일 금융투자협회 공시에 따르면 코리아신탁은 올해 상반기 473억원의 영업수익과 215억원의 영업이익을 거뒀다. 전년 동기 대비 영업수익은 18% 성장했고 영업이익 역시 9% 늘었다.

매출 외형과 이익 규모 성장세를 꾸준히 이어가고 있다는 점에서 나쁘지 않은 실적이라 할 수 있다. 다만 영업이익 증가세로 보면 마이너스 성장을 한 4곳을 제외한 나머지 10개사 중 가장 저조한 편이다. 영업수익 역시 10곳 중 8번째에 그쳤다. 최근 5년간의 빠른 성장세를 고려하면 아쉬움이 남는 대목이다.

코리아신탁의 강점이었던 수익성 역시 지난해보다는 상대적으로 주춤했다. 지난 2020년부터 2년 연속 50%를 상회했던 영업이익률은 다시 40%대 수준을 보였다.

최근 수년간 꾸준한 상승세였던 총자산수익률(ROA)도 14.8%로 내려앉았다. 코리아신탁은 지난 2020년과 2021년에 각각 17.2%, 18.9%의 ROA를 달성하며 전체 신탁사 중 4위와 3위를 차지한 바 있다. 올해 상반기 말 기준으론 그 동안 앞서 있었던 우리자산신탁과 코람코자산신탁에게 역전을 허용하며 5위로 내려앉았다.

영업수익의 대부분을 차지하는 수수료수익을 항목별로 뜯어보면 토지신탁 보수의 비중이 가장 컸다. 다만 공시된 손익계산서 상으론 토지신탁 보수에 포함돼 있는 차입형 토지신탁과 관리형 토지신탁 보수의 금액이 각각 얼마씩인지 구분돼 있지 않다. 이번 상반기 수익성에 각 사업부문이 어떻게 영향을 미쳤는지 따로 떼놓고 분석하기 힘든 이유다.

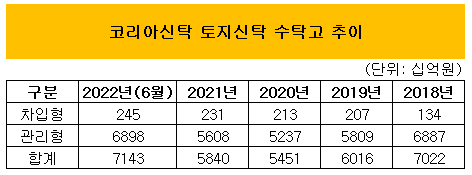

그럼에도 올해 들어 나타난 차입형 토지신탁과 관리형 토지신탁 간 수탁고 비중 변화를 보면 어느정도 추정할 수는 있다. 통상 사업 과정에서 더 큰 리스크를 지게 되는 차입형 토지신탁은 관리형 토지신탁보다 수수료가 높다. 위험노출액이 커지지만 수익성 역시 비례해서 높아진다.

코리아신탁이 지난해까지 6~7년동안 차입형 토지신탁 비중을 공격적으로 늘려온 것도 이 때문이다. 매출 증대를 위해 2014년 2월 차입형 토지신탁 인가를 받은 뒤 2015년부터 본격적으로 규모를 키우기 시작했다. 그 결과 실적도 수직상승했다. 2017년 479억원 수준이었던 매출은 4년만인 지난해 말 850억원 규모까지 2배 가까이 늘었다. 수익성도 매년 높아졌다. 반면 관리형 토지신탁 수탁고는 지속적으로 비중이 줄었다.

올해 들어선 이 추세에 변화가 감지된다. 차입형 토지신탁의 경우 수탁고 금액 자체는 지난해 말 이후 반년 사이 약 140억원이 더해지며 5.9% 가량 증가했지만 전체 토지신탁 수탁고 대비 비중으로 보면 4%에서 3.4%로 크게 줄었다. 같은 기간 관리형 토지신탁 수탁고가 무려 22.9%(약 1조3000억원) 늘어났기 때문이다.

관리형 토지신탁 수탁고의 비중은 지난해말 96%에서 올 상반기말 96.6%로 반등했다. 7년만의 첫 반등이다. 전체 토지신탁 중 한때 99%대 비중을 차지했던 관리형 토지신탁의 비중은 2010년대 중반부터 매년 감소세를 보여왔다. 반대로 이번 차입형 토지신탁 수탁고의 비중 감소 역시 7년만에 처음있는 일이다.

이번 수익성 정체엔 고수익 차입형 토지신탁 비중의 하락 및 저수익 관리형 토지신탁 비중의 상승이 영향을 미쳤다는 해석이 가능하다. 통상 차입형 토지신탁을 줄이는 이유는 경기 불확실성에 대비하기 위해서다. 리스크가 적은 관리형 토지신탁 비중을 키움으로써 사업 안정성을 높일 수 있다.

자본적정성을 나타내는 영업용순자본비율(NCR)은 올해 6월말 기준 938%를 나타냈다. 코리아신탁 NCR이 1000% 아래로 떨어진 것은 2013년 이후 9년만에 처음이다. 10년 단위로 보면 우상향 추이지만 최근 3년만 놓고 보면 지속 하락세다. 2019년 1643% 수준이었던 NCR은 올해까지 매년 200~300%포인트씩 떨어져왔다.

NCR 하락은 차입형 토지신탁을 늘리면 불가피한 부분이다. 여기에 지난 2020년부터 책임준공형 토지신탁까지 위험요소로 포함시키게 되면서 NCR의 큰 폭 하락을 감수해야 했다. 다만 900%대의 NCR은 상당히 건실한 수치로 해석된다. 금융당국이 요구하는 최소 NCR 기준은 150% 이상이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

성상우 기자의 다른 기사 보기

-

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- [Company Watch]HVM, 올해 연매출 500억대 진입 '총력'

- [Company Watch]'소프트웨어 솔루션 재편' 핀텔, 흑자전환 여부 ‘촉각’

- 폴라리스오피스의 '성공적' M&A 행보

- [i-point]신성이엔지 김제사업장, 고용노동부 위험성평가 대상

- [i-point]엔젤로보틱스, 상이유공자에 재활로봇 지원

- [i-point]소니드에이아이, 자율주행 폭발물·지뢰 탐지 로봇 개발

- [i-point]케이웨더, LH 아파트에 천장형 환기청정기 공급

- [미래컴퍼니 장비 국산화 40년]“백투더 베이직, 다운사이클 없는 포트폴리오 구축”