[Rating Watch]롯데케미칼 신용도 강등 위기, 지주까지 번졌다한신평, 롯데케미칼·지주 등급전망 '부정적' 조정…실적악화·투자부담 '이중고'

이지혜 기자공개 2022-11-15 08:08:00

이 기사는 2022년 11월 11일 15시03분 THE CFO에 표출된 기사입니다

롯데케미칼은 실적 부진과 투자부담이 동시에 작용하면서 등급 전망이 ‘부정적’으로 바뀌었다. 이익창출력이 약화한 가운데 인도네시아 NCC 설비투자, 롯데건설 자금 대여, 일진머티리얼즈 인수 등 각종 투자까지 단행한 탓이다. 수년 동안 롯데케미칼은 실질적 차입금이 없는 것이나 마찬가지였지만 올 들어 이런 기조가 깨졌다.

◇롯데케미칼, 실적부진+투자부담 ‘이중고’

한국신용평가에 따르면 10일 롯데케미칼의 신용등급 전망이 ‘AA+/부정적’으로, 롯데지주는 'AA0/부정적‘으로 바뀌었다. 나이스신용평가가 10월 12일 롯데케미칼과 롯데지주를 신용등급 하향 검토 등급감시 대상(와치리스트)에 올린 지 약 한 달 만에 한국신용평가도 비슷한 견해를 보인 셈이다.

등급 전망이 ‘부정적’으로 조정됐을 때 약 1년 안에 상황을 개선하지 못하면 신용등급이 떨어질 수 있다. 와치리스트는 유예시간이 그보다 짧다. 짧게는 3개월에서 6개월 안에 신용등급이 강등될 수 있다는 의미를 담고 있다. 신용등급 강등까지 롯데케미칼과 롯데지주에게 남은 시간이 많지 않은 셈이다.

한국신용평가는 롯데케미칼을 놓고 “업황 부진이 지속되면서 이익창출력이 약해지고 있다”며 “신규사업을 인수한 뒤 설비 투자 부담 등으로 재무안정성이 저하될 것”이라고 내다봤다.

롯데케미칼은 올 들어 3분기까지 연결기준으로 영업손실 3626억원을 냈다. 그나마 1분기에 흑자를 낸 덕에 누적 손실이 줄었다. 3분기 적자만 4239억원에 달해 창사 이래 최악의 손실을 냈다는 평가를 받았다. 국제유가 상승, 글로벌 수급 악화 등에 타격을 받았다.

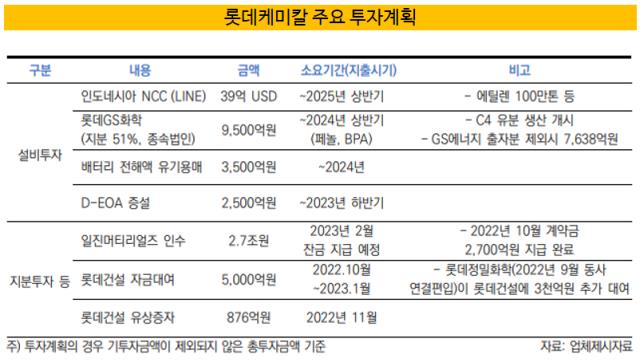

엎친 데 덮친 격으로 신규 투자까지 단행해야 하는 상황에 몰렸다. 특히 일진머티리얼즈 인수가 재무건전성에 큰 부담이 되는 것으로 분석됐다. 롯데케미칼은 동박 제조업체 일진머티리얼즈를 인수하기 위해 2조7000억원을 투입할 예정이다. 이미 2700억원은 계약금으로 냈고 나머지는 내년 2월 지급한다. 이는 롯데케미칼의 신용등급 조정 트리거로 작용했다.

설비 투자 부담도 크다. 인도네시아 NCC(나프타 분해시설)을 증설하는 데 39억 달러, 롯데GS화학에 9500억원, 배터리 전해액 유기용매 설비에 3500억원, D-EOA 증설에 2500억원 등을 투입할 계획이다. 향후 2~3년에 걸쳐 투자할 계획이지만 재무안정성에 무리를 준다는 사실은 변함이 없다.

여기에 롯데케미칼은 10월부터 내년 1월까지 롯데건설에 자금을 대여해주기로 했다. 비록 형태는 단기자금 대여지만 롯데건설의 상황이 좋지 않은 점을 고려할 때 대출금 회수 시점은 불투명하다는 의견이 나온다.

한국신용평가는 "약화한 이익창출력, 대규모 투자부담을 고려할 때 대규모로 자본확충이 이뤄지지 않으면 재무안정성이 저하될 것"이라며 "단기간에 2021년 말 이전 수준을 회복하기 어려울 것"이라고 내다봤다. 롯데케미칼은 총차입금/EBITDA 지표가 지난해 말 1.5배에서 올 상반기 말 4.3배로 불어났다.

◇롯데지주 ‘발목’, 계열 지원 부담 ↑

롯데케미칼의 등급 전망 조정은 롯데지주 신용도에도 악영향을 미쳤다. 한국신용평가는 “핵심 계열사인 롯데케미칼의 등급 전망이 바뀐 탓에 통합기준 신용도 하향 가능성이 확대됐다”며 “단기적으로 롯데케미칼의 신용도 변화 여부가 롯데지주의 신용도를 좌우할 것”이라고 내다봤다.

롯데지주는 롯데케미칼과 롯데쇼핑, 롯데제과, 롯데칠성음료 등을 둔 지주사로서 그룹 전반을 아우른다. 그렇지만 롯데케미칼의 비중이 크다. 지난해 실적을 기준으로 롯데케미칼 등 화학부문 비중이 그룹 EBITDA에서 40%, 매출은 32%를 차지했다. 롯데지주 신용도 향방이 롯데케미칼에 달려 있는 이유다.

이에 따라 롯데케미칼의 일진머티리얼즈 인수가 롯데지주 신용도에도 부담이 되고 있다. 나이스신용평가는 “롯데케미칼의 재무부담이 확대될 것으로 예상되는 가운데 롯데지주가 롯데케미칼에 대해 재무적으로 지원할 가능성이 커졌다"며 ”롯데지주의 신용도에 하방압력으로 작용할 것“이라고 분석했다.

롯데지주가 외부 차입 등으로 계열사 유상증자에 참여하면서 자체적 재무부담이 늘어날 수 있다는 의미다. 실제로 롯데지주는 2020년 이후 계열사 지분을 추가 인수하고 유상증자에 참여하는 과정에서 차입금이 늘어나고 있다. 롯데지주의 별도기준 순차입금은 2019년 1조2027억원에서 올 상반기 2조6943억원으로 증가했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '정성재호' BNK벤처, 지역투자 선봉장 면모 '눈길'

- [스타트업 1st 감사보고서]'약국 생태계 확장' 바로팜, 올해 1000억 매출 조준

- [VC 투자기업]'유전자 치료기술' 글루진테라퓨틱스, 50억 유치 순항

- [VC 투자기업]캐스팅엔, IPO 주관사에 미래에셋…2027년 상장 목표

- [싸이닉솔루션 IPO]시스템반도체 디자인솔루션 자신, PER 30배 '강수'

- [Company Watch]코스모화학, 주력 제품 판가 상승에 '흑자 전환'

- [딥테크 포커스]플래티어, 1분기 수주 '잭팟'… 실적 반등 모멘텀

- [i-point]오정강 엔켐 대표, 자사주 장내 매입

- 씨젠, 소규모 투자로 확장 효과 '톡톡' 시약 매출 다각화

- [지씨지놈 IPO]그룹 매출이 80%라고? 검진공급방식에서 비롯된 오해