[제약사 IR 현주소]유일한 주주 친화 행보 '결산배당', 구체성 없는 정책④상위 5개사, 시가배당률 코스피 평균치 하회

심아란 기자공개 2023-03-02 07:37:16

[편집자주]

제네릭(복제약)에서 태동한 국내 제약산업이 혁신 신약을 장착해 글로벌 무대를 바라보고 있다. 제약사들은 존슨앤존슨(J&J), 화이자(Pfizer)와 같은 빅파마를 꿈꾸며 연구개발에 아낌없이 투자하고 있다. 그러나 주주와 소통하는 방식에서는 혁신을 체감하기 어렵다. 1배 수준에 머무는 주가순자산비율(PBR)의 원인을 IR에서 찾아볼 때가 됐다는 목소리가 나온다. THE CFO는 코스피에 상장된 국내 5대 제약사의 IR 현주소를 짚어보기로 했다.

이 기사는 2023년 02월 24일 08시04분 THE CFO에 표출된 기사입니다

제한적인 IR 활동과 주식시장의 박한 평가 속에서 제약사 투자 유인을 높일 수단으로 배당을 내세우기에도 한계가 있다는 평가다. 연구개발 투자 재원을 보유해야 하는 업종 특성상 배당 확대에 어려운 측면이 있다. 실제로 제약사의 시가배당률은 코스피 상장사 평균치를 밑돌고 있다.

◇꾸준한 배당 노력, 원론적 배당정책은 옥에 티

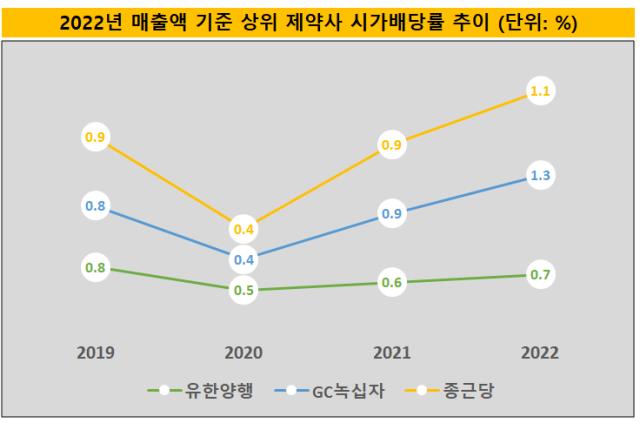

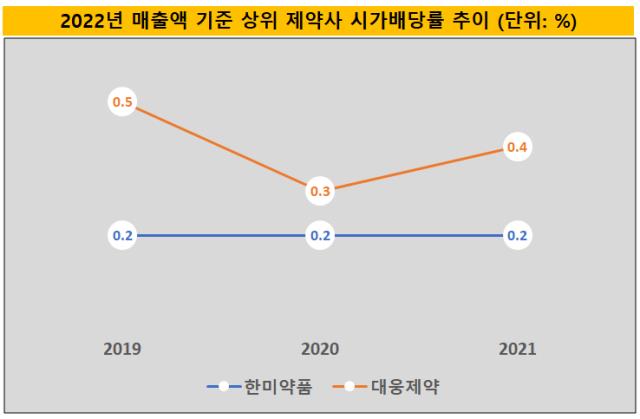

2022년 매출액 기준 국내 상위 5대 제약사로는 △유한양행 △GC녹십자 △종근당 △한미약품 △대웅제약 등이 손꼽힌다. 이들 5개사는 매년 배당으로 주주들에게 이익을 배분하고 있다.

23일 기준 한미약품과 대웅제약은 2022년 결산 배당액을 확정하지 않았으며 나머지 3곳은 직전 사업연도와 동일한 수준에서 배당 규모를 결정했다. 유한양행은 273억원, 녹십자는 200억원, 종근당은 116억원으로 정한 상태다. 주당 배당금의 경우 유한양행과 종근당은 직전 사업연도와 동일하며 녹십자는 12%가량 낮췄다.

5대 제약사의 꾸준한 배당 노력과 별개로 구체적인 배당 정책에서는 공백이 발견된다. 대부분 배당금 지급 기준을 공표하지 않고 있기 때문이다. 따라서 주주들은 결산 배당 관련된 공시가 있기 전에 배당 금액을 예측하는 데 어려움이 있다.

그나마 유한양행과 대웅제약이 상대적으로 주주 편의를 고려한 정책을 공개하는 정도다. 유한양행은 배당 정책을 두고 "전년과 동일하거나 완만하게 증가하는 수준의 배당을 기본 정책으로 한다"라고 소개한다. 구체적인 배당 기준이나 장기적 배당 정책 등은 수립하지 않았지만 '작년 수준'으로 예상 배당금의 힌트를 준다. 대웅제약은 과거 3개년 배당성향, 업계의 수준 등을 고려한다는 설명을 덧붙이고 있다.

녹십자, 한미약품, 종근당 세 곳 제약사는 원칙론 수준에서 배당 정책을 언급하고 있다. 연간 이익 수준과 현금흐름, 재무건전성 등과 경영 환경을 종합적으로 고려해 배당을 실시한다는 식이다.

◇코스피 상장사 평균치 밑도는 시가배당률 '아쉬움'

상위 제약사 5곳의 주주 친화 활동은 '현금 배당'이 거의 유일한 상황이다. 대표적인 주주환원책으로 손꼽히는 자사주 매입이나 소각에 대해 계획을 알린 곳은 없기 때문이다.

하지만 제약사가 '배당 투자처'로서 주주들의 기대에 부응할지는 미지수다. 코스피 상장사들과 비교해 5대 제약사의 시가배당률은 낮은 편에 속하기 때문이다. 시가배당률은 주당 배당금과 배당기준일 주가와 비교해 수익률을 가늠해보는 지표다.

2019~2021년까지 3년간 상위 5개 제약사의 시가배당률은 평균 0.6%를 기록했다. 한국거래소에 따르면 2021년 코스피 상장사의 평균 시가배당률이 2.32%로 제약사와의 수익률 차이가 1.7%포인트 벌어져 있다.

같은 시점 국고채 수익률(0.917%)과 정기예금 금리(1.190%)와 비교해도 5대 제약사 주주들이 배당 수익에 대한 거는 기대감은 낮을 수밖에 없다. 올해 배당금을 확정한 유한양행, 녹십자, 종근당의 시가배당률도 평균 1%를 기록하는 상태다. 거래소는 낮은 배당률은 단기 매매차익 위주 거래를 유발하며 장기 투자 환경 조성을 방해하는 요인으로 간주한다.

제약사들이 주식시장에서 후한 평가를 받지 않는 점도 부담 요소다. 현재 5개사의 평균 주가순자산비율(PBR)은 2.29배로 10년 전 2.26배와 거의 유사한 수치에 머물러 있다.

주가 관리를 위한 선택지로는 배당 확대나 자사주 매입·소각 등으로 좁혀진다. 다만 연구개발 등 재투자를 위한 유보금 확보가 필수인만큼 장기적인 관점에서 IR 활동 확대가 요구되는 상황이다.

상위 제약사들은 공통적으로 IR 활동에서 미흡한 부분이 발견된다. 대표적으로 정기주주총회 외에는 일반 주주와 소통하는 자리는 만들지 않고 있다. 일반 주주 대상 IR은 대표번호로 걸려오는 전화 응대에 집중하며 IR 담당자의 이메일 주소를 공개하는 곳도 전무하다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]큐브엔터, 매출액 400억대…광고·MD부문 견인

- 스톤브릿지캐피탈, 플라스틱 컴파운드 '폴리피아' 품는다

- [키스트론 IPO]제2의 고려제강 노린다…오너 승계 목적은 "과도한 해석"

- [i-point]바이오솔루션, 200% 무상증자 결정

- 레이, 창사 이래 첫 1분기 흑자…매출도 신기록

- [i-point]DS단석, 일본 코스모 오일과 SAF용 전처리 원료 납품 계약 체결

- [DS금융그룹 시대 개막]디에스증권 '자본 확충' 효과까지…체질개선 노린다

- [삼성그룹 북미 대관조직 분석]강해지는 트럼프 압박, 늘어나는 로비 금액

- [i-point]신테카바이오, 1분기 매출 9억 '턴어라운드'

- [저축은행 서민금융 리포트]'CSS'에 진심인 OK저축, 중금리로 수익·건전성 관리