[움트는 K-순환경제]'손바뀜 3년' 자존감 회복한 유니슨, 과제는 '원가율 개선'②피인수 후 CAGR 44% 선전, 서플라이 체인 약해 원가 변동성↑…파트너십으로 '윈윈' 노려

조영갑 기자공개 2023-04-11 07:20:33

[편집자주]

순환경제(Cirucular Economy) 시대가 오고 있다. 자원투입→생산→사용→폐기에서 종결되는 선형경제를 탈피하고, 영속가능한 경제 모델이 글로벌의 화두로 떠오르고 있다. 국내 대기업들 역시 'RE100(100% 전력대체)' 행렬에 동참하고, 코스닥·비상장사들은 폐자원으로 다양한 소재를 뽑아내는 등 K-순환경제가 태동하고 있다. 더벨은 K-순환경제의 가능성과 과제를 동시에 조명해 본다.

이 기사는 2023년 04월 05일 14시56분 thebell에 표출된 기사입니다

이런 유니슨의 변곡점은 '2012년'과 '2020년'을 꼽을 수 있다. 일본 최대의 반도체 메이커였던 도시바(TOSHIBA)는 2006년 세계 최대 원자력 발전소 설계·운영사였던 웨스팅하우스(Westinghouse)를 인수하면서 발전사업에 투자를 확대했다. 하지만 2011년 동일본 대지진 발생으로 원전의 위험성을 목격한 도시바는 친환경 발전으로 타깃을 돌리고 2012년 유니슨을 전격 인수했다. 당시 도시바는 유니슨 지분 30%를 203억원에 인수했다.

도시바와 손을 잡은 유니슨은 일본 전력시장에 진출하기 위해 애를 썼으나 2017년 웨스팅하우스 파산에 이어 모기업이 그룹해체 되자 결국 2020년 매물로 나왔다. 같은 해 8월 유니슨은 SPC(특수목적법인) '아네모이'가 도시바의 대주주 지분을 198억원에 인수하면서 다시 국내 자본의 품에 안겼다. 아네모이는 국민연금이 출자하고, 삼천리자산운용이 운용하는 사모펀드가 설립한 회사다. 손바뀜 이후 아네모이는 재무구조가 불안정했던 유니슨에 300억원을 투입(CB인수)하면서 긴급수혈에 나섰다.

도시바와 손을 잡은 유니슨은 일본 전력시장에 진출하기 위해 애를 썼으나 2017년 웨스팅하우스 파산에 이어 모기업이 그룹해체 되자 결국 2020년 매물로 나왔다. 같은 해 8월 유니슨은 SPC(특수목적법인) '아네모이'가 도시바의 대주주 지분을 198억원에 인수하면서 다시 국내 자본의 품에 안겼다. 아네모이는 국민연금이 출자하고, 삼천리자산운용이 운용하는 사모펀드가 설립한 회사다. 손바뀜 이후 아네모이는 재무구조가 불안정했던 유니슨에 300억원을 투입(CB인수)하면서 긴급수혈에 나섰다.◇모기업 해체 후 매물로, 영욕의 세월 거쳐 매출 2400억 달성

이 딜은 여러모로 유니슨에 '전화위복'이 됐다는 평가다. 일본계 자본에서 귀환했다는 '상징자본' 외에 300억원이 단기적으로 유입되면서 운전자본을 확보할 수 있었다. 2019년 말 기준 현금성자산이 32억원에 불과했던 유니슨은 기발행 BW(신주인수권부사채) 풋옵션 상환에 자금을 투입하는 동시에 원재료 확보 등에 나섰다. 아네모이는 해당 CB를 보통주 전환하지 않고, 그대로 보유하고 있다. 만기는 2025년 7월이다.

업계 관계자는 "당시 도시바가 급하게 구조조정에 돌입하면서 현 대주주는 효율적으로 유니슨을 인수할 수 있었고, 유니슨 입장에서도 지배력 불안 외에 유동성 조달 등의 이슈를 일거에 해결하면서 발전의 전기를 마련할 수 있었다"고 말했다.

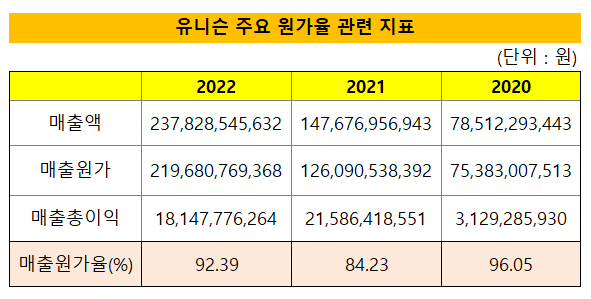

이후 유니슨은 국내 육상풍력 발전단지 직접 운영, 턴키시공 등으로 매출액을 늘리면서 풍력명가의 자존심을 회복하고 있다. 손바뀜 이후 유니슨은 802억원(2020년), 1497억원(2021년), 2392억원(2022년)의 매출액을 기록, 43.94%의 연평균성장률(CAGR)을 보였다. 다만 올해 준수한 수익을 거뒀음에도 불구하고, 원재료 조달과 환율 리스크 등의 요인으로 영업이익률이 1% 수준에 그친 것은 아쉬운 점으로 평가된다. 장단기 차입금 탓에 순손실이 발생하는 구조 역시 해결 과제다. 지난해 유니슨은 131억원의 순손실을 기록했다.

올해 3월 말 취임한 박원서 대표의 취임 일성은 '원가율 개선'이다. 지난해 유니슨의 매출원가율은 91.84%다. 2021년은 84.23%였다. 최소 1년 치의 포캐스트(forecast)를 미리 발주하는 특성 상 우크라이나-러시아 전쟁의 여파로 국제 원재료 가격이 폭등하고, 환율이 급등한 상황이 고스란히 원가에 영향을 줬다.

박 대표는 올해 대외적인 상황을 미리 감안해 치솟은 원가율을 개선하고, 전체적인 채산성을 끌어올려 손실구조를 단번에 '턴 어라운드' 시키겠다는 복안이다. 박 대표는 "글로벌 시장을 땅따먹기 하듯이 확장해 온 글로벌 풍력 사업자들 틈바구니에서 유니슨이 살아남은 것은 기적"이라면서 "톱티어 플레이어들은 원재료 조달 등 서플라이 체인을 완비했지만, 유니슨은 사정이 다른 만큼 새로운 파트너십을 통해 이를 해결하겠다"고 말했다.

◇'못 가진 건 빌리자' 中 거대 체인 활용 원가개선 속도

지난해 5월 폭넓은 수준의 업무협약을 체결한 중국의 '밍양(명양스마트에너지)'이 원가절감의 파트너다. 유니슨이 기술력은 뛰어나지만, 자본력의 열세로 자체적인 서플라이 체인을 구축하지 못해 원가율 관리에 애를 먹고 있는 만큼 밍양이 구축한 '규모의 경제'를 활용하면 승산이 있으리라는 계산이다.

밍양은 2006년 설립된 중국 굴지의 풍력발전 사업자다. 발전량 기준 글로벌 7위, 중국 3위를 점하고 있다. 특히 5MW 이상 대형 해상 터빈 신규 설치량 점유율 32%로 1위를 달리고 있어 국내 시장을 노리고 있는 글로벌 1위 '베스타스(덴마크)'와 자웅을 겨뤄볼 만한 파트너라는 평가다.

특히 자국 내 18개의 생산공장과 철 원재료, 부품 조달 등의 체인을 완비하고 있어 유니슨의 원가율 개선에 천군만마가 될 것으로 보인다. 밍양 입장에서는 맹아 단계인 국내 해상풍력 시장에 진출할 수 있는 '윈윈 게임'이다.

박 대표는 "이미 글로벌 기업으로 성장한 밍양의 경우도 대량생산 체제를 갖추고 있기 때문에 하위에 부품 조달체계를 갖추고 있다"면서 "터빈 등에 들어가는 부품은 밍양과 우리가 큰 차이가 없기 때문에 전략적인 제휴를 통해 밍양의 서플라이 체인을 활용하면 원가 절감 효과가 매우 클 것으로 보인다"고 강조했다.

유니슨은 이와 별개로 운전자본 확충에 대해서도 액션플랜을 짜고 있다. 유니슨의 순운전자본은 2020년 241억원에서 2021년 436억원으로 늘었다가 지난해 48억원으로 크게 감소했다. 금융비용의 증가 탓으로 보인다. 현금성 자산 역시 풍족하지 않기 때문에 유동성 조달의 니즈가 큰 상황이다. 추가 차입을 검토할 수 있지만, 차입금이 760억원 가량 쌓여 있어 추가 차입의 부담이 크다. 외부 투자(유상증자) 등이 거론되는 배경이다.

이에 대해 박 대표는 "대주주 등과 협의해서 이른 시일 내에 구체적인 안을 마련할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔렉추얼디스커버리, 원트랜스폼과 파트너쉽 체결

- hy, 계절 맞춘 '잇츠온 박속 연포탕' 신제품 출시

- 'e빔 전문' 쎄크, 수요예측 흥행...IPO 공모가 최상단 확정

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다