에쓰오일, '샤힌 프로젝트' 성공시켜라...인사전략 '주목' 마케팅부문 첫 사장...석화분야 확장 앞두고 마케팅역량 강화

정명섭 기자공개 2023-06-05 09:58:01

이 기사는 2023년 06월 01일 17시29분 thebell에 표출된 기사입니다

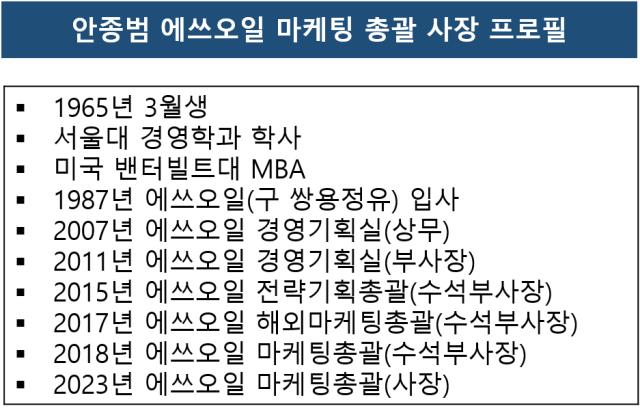

에쓰오일은 1일 마케팅총괄 안종범 수석부사장(사진)을 사장으로 승진 발령했다. 마케팅총괄이 사장에 오른 건 이번이 처음이다. 안 신임 사장은 1965년생으로 서울대 경영학과를 졸업하고 미국 밴터빌트대 MBA 과정을 마쳤다. 에쓰오일 입사년도는 쌍용정유 시절인 1987년이다. 이후 경영기획실장과 전략기획총괄, 해외마케팅총괄을 거쳐 2018년부터 마케팅총괄 수석부사장을 역임했다.

에쓰오일은 1일 마케팅총괄 안종범 수석부사장(사진)을 사장으로 승진 발령했다. 마케팅총괄이 사장에 오른 건 이번이 처음이다. 안 신임 사장은 1965년생으로 서울대 경영학과를 졸업하고 미국 밴터빌트대 MBA 과정을 마쳤다. 에쓰오일 입사년도는 쌍용정유 시절인 1987년이다. 이후 경영기획실장과 전략기획총괄, 해외마케팅총괄을 거쳐 2018년부터 마케팅총괄 수석부사장을 역임했다.해외마케팅총괄을 맡았던 2017년에는 당시 류열 에쓰오일 사장을 대신해 계열사인 에쓰오일토탈윤활유(STLC) 이사회에 기타비상무이사로 합류하기도 했다.

이로써 에쓰오일 사장단은 박봉수 운영총괄 사장과 류열 전략·관리총괄 사장을 포함해 총 3명으로 늘었다. 에쓰오일은 이번 인사에 대해 샤힌 프로젝트 투자 완료 이후를 고려한 인사라고 설명했다.

샤힌 프로젝트는 나프타와 부생가스를 원료로 연간 180만톤 규모의 에틸렌과 기타 석유화학 원재료를 생산하는 스팀크래커를 건설하는 사업이다. 폴리에틸렌(PE)과 폴리프로필렌(PP) 등 고부가 석유화학 제품을 생산하는 올레핀 다운스트림 시설을 구축하는 안도 포함된다. 전체 투자 규모는 9조원 이상이다. 에쓰오일 대주주인 아람코의 한국 투자금액 중 역대 최대 규모다.

에쓰오일은 이를 통해 석유화학 비중을 현재 12%(생산물량 기준)에서 2030년 25%까지 확대할 계획이다. 에쓰오일이 2020년에 석유화학협회에 처음 가입한 것도 석유화학 사업을 본격적으로 확대하려는 움직임의 일환이었다.

에쓰오일은 샤힌 프로젝트 투자를 마무리하면 석유화학과 저탄소 신에너지 시장 등으로 사업 영역이 확대될 것을 고려해 사전에 마케팅 역량을 강화해야 한다고 판단했다. 석유화학 산업은 주요 제품이 B2B(기업간 거래)에 속하는 만큼 마케팅 채널을 통해 기존 고객과 잠재고객의 네트워크를 강화하는 것이 중요하다. 특히 이 분야는 고정 고객과 장기 계약 판매 비중이 높은 편이라 제품 판매 안정성과 수익성을 동시에 확보하려면 마케팅 역량 강화는 필수다.

지난 4월 안와르 에이 알 히즈아지 아람코 아시아 총괄 사장이 에쓰오일의 신임 CEO로 부임한 당시에도 아람코가 샤힌 프로젝트에 대한 관리를 강화하려는 인사 조치였다는 분석이 나왔다. 알 히즈아지 CEO는 시설운영과 프로젝트 기획, 아태지역 마케팅 등에서 아람코로부터 인정받은 인물이다. 아람코와 본사와 긴밀하게 소통하고 보조를 맞출 적임자라는 평가다.

샤힌 프로젝트 투자가 발표된 시기는 아람코의 대주주인 무함마드 빈 살만 왕세자가 방한한 작년 11월이다. 지난 4월 샤힌 프로젝트 기공식에는 아민 나세르 아람코 CEO가 직접 행사에 참석하기도 했다. 아람코가 샤힌 프로젝트를 어떻게 바라보는지 보여주는 대목이다.

에쓰오일은 아람코의 원유를 안정적으로 소화해 인근 국가에 판매하는 중요한 생산기지다. 에쓰오일은 아람코 원유를 구입하는 데 매년 최대 25조원을 투입하고 있다. 샤힌 프로젝트 이후 에쓰오일에 대한 아람코의 원유 판매량은 급증할 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [유니콘 톺아보기]KCD, '한국소호은행' 출자 위한 투자유치 언제 나설까

- [모태 2025 1차 정시출자]모태펀드 영화계정 GP 전원 탈락…재공고 효과 있을까

- S&S인베, 온플랫폼 투자 손실…고강도 자구책 마련

- [LP Radar]'2년차' 하나벤처스 민간모펀드…GP당 출자액 늘었다

- K-AI 스타트업, 연이은 글로벌 스포트라이트

- [고운세상코스메틱은 지금]'닥터지'로 그려낸 성장 곡선, 3000억 시대 향한다

- [뉴파워프라즈마 줌인]'계열사 1호 상장' 도우인시스, 상각비 탓 EBITDA 방식 채택

- [코스닥 유망섹터 지도]'1조 수주' 비에이치아이, HRSG 글로벌 공급 부각

- 차그룹 지배구조 핵심 KH그린, 오너가 '구조앤 대표' 사임

- 제테마, 필러 중국서 '첫 발'…차별화는 '안전성·고급화'

정명섭 기자의 다른 기사 보기

-

- [효성티앤씨 밸류업 점검]'배당성향 20% 이상'...분사후 배당정책 첫 수립

- [Sanction Radar]중국·인니·태국산 'OPP필름' 반덤핑관세 2차 연장, 국내기업 안도

- 원가부담 커진 SGC에너지, 발전사업 '기대이하'

- '흑자전환' 한화솔루션, 미 주택용 에너지사업 실적 견인

- OCI, 분사 이후 첫 순손실...'피앤오케미칼' 인수 여파

- [thebell note]트럼프 2기에 대처하는 화학사의 자세

- [효성티앤씨 밸류업 점검]5년 후 'EBITDA 2배 확대'…자신감 원천 '특수가스'

- [석유화학 숨은 강자들]박주환 회장 체제 5년, '굳건한' 오너 지배력

- [석유화학 숨은 강자들]고수익·보유현금에도 '저평가'…설비투자 효과 기대

- [석유화학 숨은 강자들]업황둔화에도 실적방어…장기계약 '안전판' 역할