[House Index]13분기째 순익 1000억대...메리츠, 자기자본 '6조' 임박전년비 23% 감소불구 1000억대 수성…RCPS 상환에도 자기자본 5.7조

윤진현 기자공개 2023-08-22 07:42:12

이 기사는 2023년 08월 16일 15시33분 THE CFO에 표출된 기사입니다

이익이 누적되면서 자기자본 6조원 달성을 눈앞에 두고 있다. 지난해 상환전환우선주(RCPS) 상환으로 불거진 자본 희석 우려를 종식한 셈이다. 더불어 자본적정성 지표인 순자본비율도 급상승했는데, 올해 사업 목표 중 하나인 리스크 관리에 힘을 싣는 모습이다.

◇2분기 순익 전년대비 23% 감소…13분기 연속 1000억대 '기록'

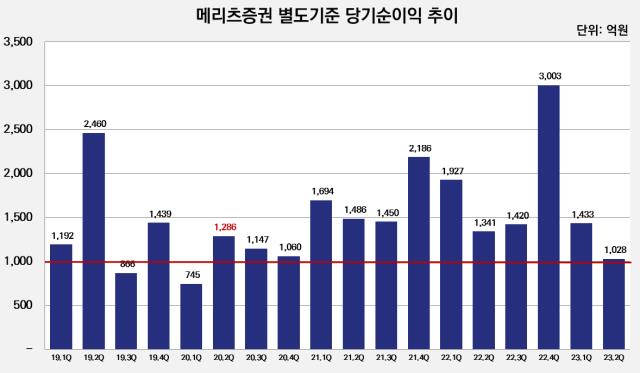

16일 투자은행(IB) 업계에 따르면 메리츠증권이 올 상반기까지 별도기준 2461억원의 당기순이익을 냈다. 2022년 상반기(3268억원)와 비교하면 약 25% 감소한 수준이다. 이러한 분위기는 2분기 기준으로 바라봐도 비슷했다.

메리츠증권은 2분기 별도 기준 순익 1028억원 기록했다. 작년 2분기(1341억원)에 비해 23.3% 줄어들었다. 순영업수익만 떼어놓고 보면 전년 동기보다 늘어났으나, 비용도 함께 불어난 영향이 컸다.

특히 사업부문 중 기업금융(IB) 순영업수익이 1250억원을 기록하면서 가파른 회복세를 보였다. 지난해 2분기 1590억원의 실적을 낸 후 부동산금융 시장 악화로 실적이 주춤했다. 올 1분기까지도 489억원을 기록하는 데 그쳤으나 3개월 만에 크게 개선됐다.

그 배경을 두고 메리츠증권 측은 기업금융 부문의 경우 최근 신규 딜이 늘어나면서 2분기 실적을 견인했다고 바라봤다. 지난해에 이어 올 1분기까지도 금리 상승과 부동산 시장 침체로 부진했으나 다시금 실적 개선에 힘을 싣고 있다는 입장이다.

그 결과 전년 동기 대비 약 100억원 증가한 3184억원의 순영업수익을 낼 수 있었다. 다만 판관비를 비롯한 비용도 함께 증가해 가까스로 1028억원의 당기순익을 기록했다.

메리츠증권은 13분기 연속 분기당 별도기준 순익 1000억원 기조를 유지하고 있다. 2015년 본격적으로 분기당 순익 500억원대를 달성한 후, 2020년 1분기부터 1000억원의 순이익을 내는 기조가 굳어졌다.

메리츠증권은 올 상반기 말 별도 기준 자기자본 5조7289억원을 달성했다. 지난해 말(5조3718억원)과 비교해 6% 증가했다. 증권업황이 악화가 장기화하고 있음에도 메리츠증권은 자기자본 확대 기조를 이어갔다.

지난해 신종자본증권 1500억원, 후순위채 900억원 등의 자본성증권 발행이 이어졌다. 당해 4분기 RCPS 3400억원을 상환하면서 자본확충 효과가 희석됐다. 그만큼 이익 실현을 통해 자본력을 뒷받침했다는 분석이 가능하다.

앞서 메리츠증권은 RCPS를 통해 적극적으로 자본을 늘린 하우스 중 한 곳이다. 2017년 6월 7480억원의 RCPS로 회계상 자기자본 3조원을 달성한 바 있다. 이후 신종자본증권과 후순위채 발행을 병행해 자본 규모를 확대해왔다.

이렇듯 자기자본이 불어나면서 메리츠증권의 리스크 관리 지표인 순자본비율(NCR)도 빠른 속도로 상승했다. 올 상반기 별도기준 NCR 지표는 1994%를 기록했다. 지난해 말보다 310%포인트(p) 상승했다. 영업용 순자본이 3000억원 가까이 늘어난 데다 총위험은 감소세를 보인 영향이다.

이에 대형 증권사의 평균치도 크게 웃도는 상황이다. 특히 2022년 말 1659%의 NCR을 달성해 대형사 평균치(1684%)에 근접한 수준으로 올라섰다. 이후 올 1분기 1930%를 기록하면서 1693%의 평균치를 뛰어넘은 상태다.

NCR이 높은 증권사일수록 손실 흡수 완충력이 높다고 여겨진다. 메리츠증권은 부동산금융 비중이 비교적 높은 만큼 보다 적극적으로 리스크 관리에 집중하고 있다는 평도 나온다. 신용평가업계도 메리츠증권의 자본완충력을 눈여겨보고 있다.

한국신용평가는 "수익성 제고로 우수한 자본력이 유지되고 있다"며 "사업 경쟁력 유지 여부와 위험 익스포저 비중 변화 등을 면밀히 검토할 것"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

윤진현 기자의 다른 기사 보기

-

- [넥스트증권의 도전]'파격 MTS' 내년 공개…AI 플랫폼 로드맵 '첫 단추'

- [GC지놈 IPO]국내사 턴어라운드 아직…미국·이탈리아 '피어그룹' 채택

- [GC지놈 IPO]기술특례 트랙 고려, 중립적 실적 시나리오 채택

- [넥스트증권의 도전]글로벌 자본도 움직였다…김승연식 '증권모델'에 배팅

- [증권사 생크션 리스크 점검]'관리의 삼성' 5년간 제재는 '단 3건'

- [무신사 IPO]'유니콘' 주관 경쟁 임박 신호…너도나도 '영업모드'

- [넥스트증권의 도전]투자 열풍이 바꾼 증권업 판도...'B2C 비즈니스' 출사표

- 포바이포·살린, 'D.N.A. 파트너십 동반진출 사업' 선정

- [젠바디 IPO]코로나 후유증 극복 관건…피어그룹 회복 '청신호'

- [IPO 모니터]8년만에 대형스팩 합병 '눈앞', 케이지에이 몸값 낮췄다