[레버리지&커버리지 분석]홈플러스, 3년간 2조 유동화…인수금융 상환에 투입점포매각으로 상환, 잔여 인수금융 5800억… 5조 리스부채 부담

고진영 기자공개 2023-09-11 07:33:54

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2023년 09월 05일 08시01분 THE CFO에 표출된 기사입니다

홈플러스는 MBK파트너스에 인수된 이후 재무개선 차원에서 자산 매각작업을 계속해왔다. 2020년 이후 점포 매각과 세일&리스백(매각후재임대) 방식으로 조달한 금액을 계산해보면 약 2조3000억원에 달한다. 안산점과 대전둔산점, 대구점, 대전탄방점, 부산가야점, 동대전점, 연산점, 해운대점을 팔았고 시화점과 울산점, 구미점을 세일&리스백했다.

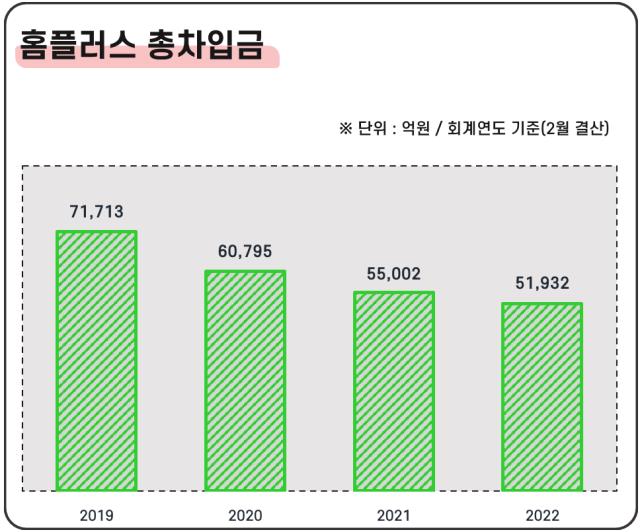

매각대금 대부분은 인수금융을 갚기 위해 쓰였다. MBK파트너스가 홈플러스를 인수한 2015년 인수금융은 4조3000억원에 달했다. 올해 5월 말 기준 이중 3조4000억원가량을 상환했지만 여전히 5753억원이 남아 있다. 총차입금의 경우 2020년 2월말 약 7조1700억원에서 올해 2월 말 5조1900억원 선으로 줄었다가 5월 말 5조3690억원으로 다시 늘었다. 상환전환우선주(9586억원)를 포함할 경우 6조3277억원이다.

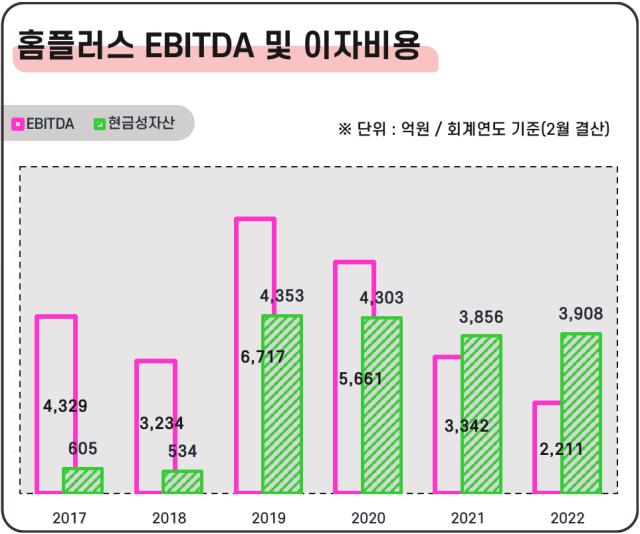

여기서 발생하는 이자비용을 따지면 2022년 회계연도에만 3908억원을 지급했다. 임차료 성격인 리스부채 이자비용 1471억원이 포함된 금액이다. 홈플러스의 지난해 EBITDA(상각전영업이익)가 2211억원이었다는 점을 감안했을 때 현금창출력보다 훨씬 많은 돈이 이자로 나간다.

이달 초 경영지원부문장으로 부임한 배은 전무가 비용관리에 고민이 많을 수밖에 없다. 배 전무는 CJ그룹 출신의 재무통으로 경영지원부문 산하의 재무기획본부, IT본부, SC기획본부, 물류본부, 운영지원본부 등을 총괄관리 한다.

문제는 당장 뾰족한 수가 없다는 데 있다. 점포를 팔아 급한 빚은 줄였으나 이 탓에 영업공백이 생기고 집객력도 타격을 받아 수익성에 부담으로 작용하고 있다. 세일앤리스백을 늘리면서 임차료 등 고정지출이 늘었고 점포 리뉴얼에 따른 투자부담도 계속될 전망이다.

실제로 홈플러스는 영업적자가 2년째 계속되고 있다. 2월 결산법인인 홈플러스는 2022년 회계연도(2022년 3월∼2023년 2월)에 2602억원의 영업적자를 냈다. 2021년 회계연도(2021년 3월∼2022년 2월)보다 적자 폭이 1266억원 커졌다. 매출은 소폭 늘었으나 점포를 '메가푸드마켓' 등으로 리뉴얼하는 과정에서 판매관리비용도 같이 증가했기 때문이다.

배 전무로선 선택지가 많지 않다. 인수금융을 상환하고 부족한 현금을 충당하기 위해선 올해도 자산매각에 기댈 가능성이 높다. 홈플러스는 지난달 대구 내당점을 약 630억원에 추가로 매각했고 상반기 내 광주계림점도 내놓을 예정으로 알려졌다. 내당점 매각대금을 포함할 경우 약 1000억원의 자금 유입이 예상된다.

다만 업계 관계자는 "요즘 부동산 시장이 안좋기 때문에 앞으로 점포 매각이 더디게 진행되거나 원하는 가격을 못받을 수 있다"며 "리뉴얼한 매장이 자리집는 데도 시간이 필요하고 집객력도 약해진 상태라 당분간 수익성이 유의미하게 개선되기는 힘들 것"이라고 말했다.

한국기업평가는 최근 홈플러스의 무보증사채 신용등급을 BBB+에서 BBB0로 하향 조정하고 등급 전망 역시 '부정적'을 부여하기도 했다. 기업어음과 전자단기사채 신용등급도 A3+에서 A3으로 한 단계 내렸다. 한국신용평가의 경우 이미 2월 홈플러스의 단기사채 신용등급을 'A3+'에서 'A3'으로 낮췄는데 부정적 전망이 줄줄이 이어진 셈이다.

홈플러스는 신용등급이 여기서 추가로 하향되면 곤란해진다. 한 노치만 더 낮아져도 약 7000억원을 조기상환해야 할 수 있기 때문이다. 홈플러스의 단기차입금 3000억원, 2021년 4000억원 규모로 발행한 유동화증권은 신용등급이 BBB- 이하 또는 단기신용등급이 A3- 이하로 하락할 경우 기한이익상실(EOD) 사유가 발생한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 글랜우드PE, 3호 펀드 1조 규모로 내달 1차 클로징

- [i-point]미래아이앤지 "단순 세무조사 진행 중"

- [Deal Story]SK네트웍스, 렌터카 매각에도 공모채 투심 견조했다

- [Deal Story]세아제강, 3년물 회사채 흥행 이어갔다

- [Deal Story]LX인터, 복귀전서 1조 수요…언더금리 확보

- [한화그룹 승계 로드맵 점검]그룹내 자금 에어로 투입, 투자자 달랠수 있을까

- '첫 선' 모태 과기부 AI 출자, 정시 서류탈락자 '북적'

- [윤석열 대통령 탄핵]UAE국부펀드, '토종 헤지펀드' 출자 속도낸다

- [thebell note]리브스메드, 한국의 포드될까

- IPO 개선안에 코벤·하이일드펀드 투자자 불만 고조

고진영 기자의 다른 기사 보기

-

- [the 강한기업/현대그린푸드]분할 2년, 외형 대신 얻은 순현금

- [the 강한기업/현대그린푸드]범현대가 급식소…'해외 성장 활로' 열렸다

- [이자비용 분석]LG디스플레이 '조단위' 이자 탈출…재무개선 신호탄

- [이자비용 분석]이마트 삼킨 이자비용, 5000억이 전부일까

- [레버리지&커버리지 분석]IPO자금 들어온 엠앤씨솔루션…보유현금 왜 줄었나

- [재무전략 분석]'긴축 모드' LG헬로비전, 1000억대 추가 손상 배경은

- [상장사 배당 10년]포스코홀딩스, 18년 전으로 돌아온 배당규모 사정은

- [the 강한기업]'고생 끝에 낙' 오는 DN오토모티브

- [유동성 풍향계]'승승장구' 올리브영, 6000억대 사옥 인수 체력은

- 삼성전자의 주주환원은 현명할까