[SK㈜ 포트폴리오 리포트]비상장 '왓슨', IRA가 매각 도화선 됐나⑦취득원가 웃도는 장부가…ESR 매각 신화 재현될지 주목

이호준 기자공개 2023-09-19 07:44:02

[편집자주]

'투자형 지주사'라는 게 그렇게 만만하지만은 않다. 마음껏 투자에 전념할 수 있다면 좋으련만 계열사 지배와 관리는 물론 그룹의 성장 전략을 수립하는 일 역시 소홀히해선 안 된다. 이 분야 선두주자인 SK㈜의 고민도 여기에서 온다. 똘똘하게 투자해 제때 엑시트 하는 것이 가장 좋겠지만, 자금 사정이 대체로 나빠진 현시점엔 일단 손에 쥐고 있는 걸 터는 수밖에 없다. 이미 움직임은 시작됐다. 투로와 쏘카, 그리고 왓슨까지. 다음으로 시장에 나올 자산은 무엇일까. 매각 시계가 서서히 돌아가고 있는 SK㈜의 투자 포트폴리오를 더벨이 조명해 본다.

이 기사는 2023년 09월 14일 15시01분 THE CFO에 표출된 기사입니다

그런데 예상보다 더 빨리 SK㈜가 왓슨을 시장에 내놓는다. 회사의 공식 입장은 "아직 말해 줄 수 있는 게 없다"지만, 업계는 왓슨의 가치에 영향을 줄 수 있는 동박의 미국 인플레이션감축법(IRA)상 핵심 광물 지정 여부와 여전히 차가운 기업공개(IPO) 시장 등을 고려해 SK㈜가 적절한 원매자를 찾고 있다고 보고 있다.

◇당기순이익 꾸준히 상승…'장부가도 투자금 웃돌아'

SK㈜가 중국 동박업체인 왓슨(Wason)에 돈을 베팅한 건 그리 최근의 일은 아니다. 지난 2018년 SK㈜는 해외 계열사인 '골든펄'에 2700억원을 출자한다고 공시했다. 목적은 '왓슨의 100% 모회사인 '선전 롱디안' 지분 인수를 위한 해외 계열사 출자'였다.

이때 SK㈜가 얻은 건 왓슨 지분 26%였다. 다만 여기서 끝이 아니었다. SK㈜는 지난 2020년 약 987억원을 투자해 지분 3%를 추가로 취득했다. 도합 29%의 지분율로 2대 주주 신분을 유지하고 있다. 왓슨의 1대 주주는 중국의 투자 회사인 D&R Group이다.

이차전지 소재 기업의 진가를 일찌감치 알아본 셈이었다. SKC가 SK넥실리스를 인수하겠다고 밝힌 게 2019년 6월이었다. 특히 SK㈜는 비슷한 시기에 투자했지만 이미 엑시트(투자금회수)를 진행한 물류 인프라기업 'ESR' 등과 달리 왓슨의 잠재력을 5년째 보고 있다.

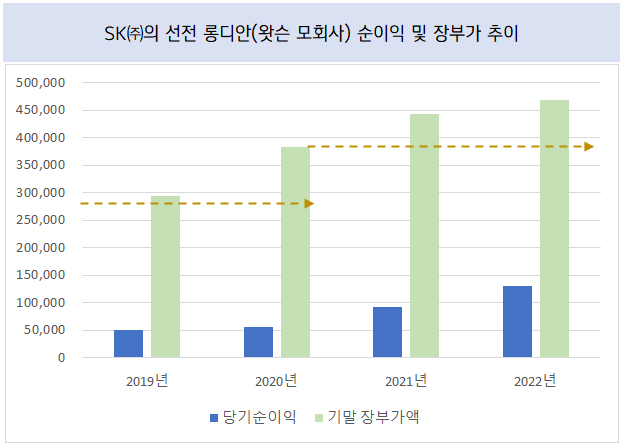

실제로 왓슨의 실적은 꾸준히 성장해 왔다. SK㈜ '관계기업 투자’ 항목을 보면 왓슨의 당기순이익은 2019년 500억원에서 꾸준히 증가해 지난해 1310억원으로 성장했다. 업황 부진이 심했던 올 상반기에도 적자를 낸 다른 업체들에 비해 순이익(238억원)을 냈다.

더 눈에 띄는 항목은 왓슨의 가치를 판가름해 볼 수 있는 '장부가'다. 왓슨의 장부가는 2019년 2941억원에서 지난해까지 4680억으로 증가했다. 정확한 기업가치를 알 수 없는 비상장사라해도 이미 투자금(3800억원)을 넘어서는 현명한 지출이라 말할 수 있다.

하지만 현재 SK㈜는 왓슨과의 '이별'을 준비하고 있다. 지난달부터 왓슨 지분을 매각하기 위해 원매자들을 접촉하고 있다. IB업계 관계자는 "투자설명서가 전달됐고 현재 매각을 위한 태핑(수요조사) 단계에 있는 것으로 안다"고 설명했다.

◇IRA로 관심 식기 전에 매각하나

5년 만에 엑시트다. SK㈜로서는 왓슨의 상장을 기다려 차익을 실현하기보다는 지금 발 빠르게 엑시트에 나서는 것이 오히려 더 적절하다는 생각을 한 것 같다.

이미 왓슨은 기업공개(IPO) 시점을 한 차례 놓친 사실이 있다. 왓슨은 지난해 홍콩 또는 미국 증시에 데뷔할 계획으로 상장을 추진해 왔다. 홍콩계 증권회사 CLSA를 IPO 주관사로 선정했다. 하지만 시장 악화로 현재는 상장 시점을 내년으로 연기해 뒀다.

그러나 중국 기업인 왓슨의 특성상 동박의 미국 인플레이션감축법(IRA) 핵심 광물 지정 여부에 흥행 여부가 걸려 있다. 여기에 IPO 시장은 아직도 차갑게 식어있다. 아직 4조원대로 평가받는 왓슨의 기업가치상 지금이 매각의 적기라는 평가가 나온다.

여기에 왓슨을 전략적으로 들고 있어야 할 필요성도 사라진 상태다. 2020년 SKC에 인수된 SK넥실리스는 지난 3년간 세계 동박 시장 점유율 1위(약 22%)로 성장했다. 지주사로서 계열사인 SK온의 원활한 동박 수급 걱정도 크지 않은 상황에 접어들었다.

왓슨 매각으로 기존 ESR 매각 신화를 다시 쓸 수 있을지도 주목된다. 지난 2020년 SK㈜는 중국 물류센터 운영기업인 ESR 지분 일부를 4800억원에 매각해 투자이익을 실현했다. 현재도 남은 지분가치 2200억원을 매각예정자산으로 분류하고 매각을 추진 중이다.

IB업계 관계자는 "왓슨의 가치는 IRA에 동박이 핵심 광물로 지정되는 순간을 정점으로 빠르게 감소할 수 있다"라며 "이차전지 소재 전반에 긍정적인 시선이 집중되고 있는 지금이 차익을 극대화할 수 있는 좋은 기회"라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

이호준 기자의 다른 기사 보기

-

- 업계 재편 불붙나...현대제철, 동국제강과 현대IFC 매각 논의

- [중견 철강사 생존전략]동국산업, 세금부담 줄어든 지금이 '증여 적기'

- [중견 철강사 생존전략]운전자본 가중 동국산업, 현금흐름 개선 묘수있나

- [중견 철강사 생존전략]성장보단 생존 우선...동국산업, 올해 만기 도래 '2200억'

- [thebell note]장세욱의 싸움

- [중견 철강사 생존전략]동국산업, 손익 '엇박자'…영업흑자에도 순손실 300억

- [중견 철강사 생존전략]KG스틸, 그룹내 '유동성 창출' 중심 부상

- [중견 철강사 생존전략]'무관세' 종료 美시장…KG스틸USA, 실적유지 가능할까

- 아주스틸, 420억 손상차손…PMI 통해 자산 재평가

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'