[지주사 자본재분배 성적표] 핵심 자회사 기댄 작은 지주사 한계[F&F홀딩스]②F&F 의존에 수익 부족…자본재분배 재원 100억 남짓

이민호 기자공개 2023-09-26 11:29:53

[편집자주]

지주사의 주요 역할 중 하나가 그룹 각 계열사에 대한 자본재분배다. 지주사는 재무건전성 우위 계열사로부터 배당수익과 상표권사용수익 등을 수취해 이를 재원으로 유상증자나 사채인수 등 방법으로 열위 계열사를 지원한다. 하지만 ‘밑 빠진 독에 물 붓기’식 무리한 자본재분배는 우위 계열사까지 망가뜨리고 지주사의 재무건전성도 악화시킬 위험이 있다. THE CFO가 각 그룹 지주사의 자본재분배 형태와 이에 따른 재무지표상 변화를 점검해본다.

이 기사는 2023년 09월 20일 15시07분 THE CFO에 표출된 기사입니다

F&F홀딩스는 자체사업인 물류매출이나 임대수익으로 영업수익을 보강하고 있지만 배당금 지급까지 더해지면서 가용자금을 키우지 못하고 있다.

◇배당수익 F&F 압도적 의존에도…배당성향 10%대

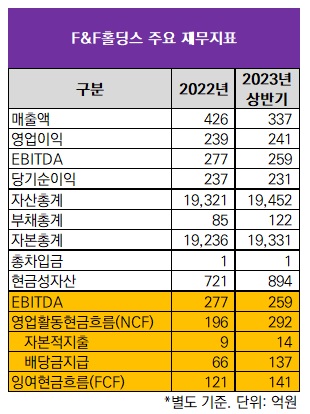

F&F그룹이 지주사 체제를 갖춘 것은 2021년 5월로 현재까지도 F&F홀딩스의 그룹 전반에 대한 자본재분배 역할이 큰 편은 아니다. 애초 F&F홀딩스의 자본재분배 재원이 비교적 적은 '작은 지주사'인 탓이다. 지난해 F&F홀딩스의 연결 기준 매출액(영업수익)은 1조8168억원이지만 하지만 별도 기준으로는 426억원에 불과했다. 올해 상반기에도 연결 기준 9059억원, 별도 기준 337억원이었다.

이는 의존도가 집중된 자회사인 F&F에서 여전히 많은 자금을 끌어오지 못하고 있기 때문이다. F&F가 지난해 실시한 배당금총액은 421억원이다. 2021년 연결 기준 당기순이익이 2319억원이었으므로 배당성향은 18.1%로 높지 않다.

특히 F&F홀딩스의 F&F에 대한 지분율은 30.54%로 낮다. F&F가 배당금을 지급하더라도 다른 주주로의 유출로 온전히 내재화할 수 없는 구조다. 김창수 F&F홀딩스 이사회의장 회장은 F&F홀딩스 지분 65.47% 외에 F&F 지분 23.0%도 보유하고 있다. 이에 따라 지난해 F&F홀딩스가 지분율대로 F&F로부터 수취한 배당금은 129억원에 불과했다.

올해 상반기에도 사정은 다르지 않다. F&F가 올해 실시한 배당금총액은 610억원으로 지난해 연결 기준 당기순이익(4427억원)을 고려하면 배당성향은 13.8%다. 올해 F&F홀딩스가 지분율대로 F&F로부터 수취한 배당금은 187억원이었다.

F&F홀딩스는 F&F를 제외하면 마땅한 배당수익원이 없다. 지난해 전체 배당금수익은 영업수익(426억원)의 32.0%인 136억원이었다. 이중 F&F로부터의 배당금(129억원) 비중이 94.4%로 압도적이었다. 나머지는 95억원(지분율 82.6%)을 출자하고 있는 부동산펀드(KB와이즈스타전문투자형사모부동산투자신탁제18호)로부터 수취한 6억원과 45억원(지분율 39.6%)을 출자하고 있는 항공기 리스사 크리안자(Crianza Aviation Leasing)로부터 수취한 1억원이 전부였다.

올해 상반기에도 비슷했다. 영업수익(337억원)의 56.7%(191억원)가 배당금수익으로 이중 F&F 기여도가 97.9%(187억원)에 이르렀다. 나머지는 부동산펀드가 3억원을, 크리안자가 1억원을 책임져 기여도가 크지 않았다.

◇물류매출·임대수익으로 수익보강…실질적 재분배 재원은 100억 남짓

배당금수익이 여전히 부족한 가운데 F&F홀딩스는 영업수익원을 다양화하고 있다. 임대수익이 대표적이다. F&F홀딩스는 2021년 5월 F&F와의 인적분할 당시 임대수익을 창출할 수 있는 투자부동산 전부를 가져왔다. 올해 상반기말 F&F홀딩스가 보유한 투자부동산 장부금액은 토지(161억원)와 건물(516억원)을 합한 677억원으로 공정가치로 따지면 707억원이다. 본사건물인 역삼동 F&F빌딩(서울시 강남구 언주로 541)이 여기에 포함된다.

지난해 F&F홀딩스가 벌어들인 임대수익은 151억원이었다. 영업수익에서의 기여도를 따지면 35.4%로 배당금수익(32.0%)보다 더 높았다. 올해 상반기만 보면 임대수익이 76억원으로 기여도가 22.5%였다. 다만 배당금수익과 달리 임대수익은 연중 발생하므로 연말에 이르러 지난해와 유사한 금액이 될 전망이다.

F&F홀딩스의 또다른 영업수익원으로는 물류매출이 있다. 지난해 105억원, 올해 상반기 55억원이 발생했다. 영업수익에서의 비중은 24.7%와 16.3%였다. 물류매출도 연중 발생한다. F&F는 인적분할 전인 2021년 1월 물류 아웃소싱 완전자회사인 F&F로지스틱스를 설립했다. 5월 인적분할로 F&F로지스틱스는 F&F홀딩스 자회사가 됐다. 12월 F&F홀딩스가 F&F로지스틱스를 흡수합병하면서 물류매출이 발생하는 사업지주사로 변모했다. 지주회사 수익구조를 강화하면서 투자재원을 확보하려는 목적이었다.

이외에 F&F홀딩스는 'F&F' 브랜드 권리를 소유하면서 지난해 34억원, 올해 상반기 15억원의 상표권 사용수익을 발생시켰다. 하지만 상표권 사용계약이 체결된 계열사는 F&F뿐이다. 상표권 사용수익 규모가 크지 않은 이유다.

그럼에도 F&F홀딩스가 벌어들인 영업수익을 온전히 자본재분배 재원으로 이용할 수 있는 것은 아니다. 최대주주(지분율 65.47%)인 김 회장을 포함한 주주들에게 배당금을 지급하고 있기 때문이다. F&F홀딩스가 지급한 배당금은 지난해 66억원, 올해 상반기 137억원이었다. 배당금지급을 제외한 잉여현금흐름(FCF)이 실질적인 자본재분배 재원이 되며 지난해 121억원, 올해 상반기 141억원이었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [티맵모빌리티는 지금]'계약 유지율 98%' 티맵 API, 물류기업·구급차도 택했다

- [i-point]크라우드웍스, AI 학습용 데이터 구매 플랫폼 오픈

- [i-point]'코드게이트 2025' 국제 해킹 방어대회 본선 진출자 발표

- [i-point]아이티센클로잇, '파트너스 데이' 개최

- 디앤씨미디어, 보다 끈끈해진 넷마블 관계

- [애경그룹 리밸런싱]AK홀딩스, 유동성 압박 속 추가 매각 카드 꺼낼까

- [애경그룹 리밸런싱]애경산업 '경영권 프리미엄' 145% 기대 근거는

- [애경그룹 리밸런싱]매물로 나온 애경산업, 인수 후보군은

- [애경그룹 리밸런싱]애경산업 매각, 유동성 넘어 지배구조 정리 '시그널'

- [오너가 무브먼트]서울식품 서인호, 지배력 확대…오너 4세 등장 '눈길'

이민호 기자의 다른 기사 보기

-

- [조선업 리포트]고선가 수주 늘린 HD현대삼호, 돋보인 수익성

- [조선업 리포트]HD현대미포 사내이사, '지주사' 재무부문장이 겸직

- [조선업 리포트]HD현대미포, 차입여력 키워주는 유형자산

- [조선업 리포트]'선수금 유입' HD현대미포, 순차입폭 줄인 비결

- [조선업 리포트]'흑자전환' HD현대미포, 배경에 수주 호조

- [조선업 리포트]'이사회 경영' HD현대중공업, 사외이사 중심 위원회 구성

- [2025 theBoard Forum]"본질적 기능 '업무감독' 강화, 이사회 진화 열쇠"

- [조선업 리포트]HD현대중공업, 4조 부동산으로 조달여력 확보

- [조선업 리포트]선수금 덕 본 HD현대중공업, '순현금' 상태 전환

- [조선업 리포트]HD현대중공업, 수익성 끌어올린 '건조선가 상승'