[조선업 리포트]'흑자전환' HD현대미포, 배경에 수주 호조①PC선·LPG선 수주 호조에 신규수주 9조 상회…'방산 부재' 주가는 아쉬움

이민호 기자공개 2025-03-28 08:09:30

[편집자주]

'K-조선'에 글로벌 시장의 눈길이 쏠리고 있다. 수주잔고가 늘어나면서 매출이 성장하고 있는 데다 고가 수주 비중이 커지면서 수익성도 높아지고 있다. 도널드 트럼프 미국 대통령이 중국 조선업에 대한 견제를 본격화하면서 국내 조선업에 기회가 될 수 있다는 전망도 나온다. 조선업은 수주에 따른 선수금 유입과 자본적지출(CAPEX) 소요, 이에 따른 차입 변화 등 재무 전략이 중요하다. THE CFO가 각 조선기업의 영업 현황과 재무 전략을 살펴본다.

이 기사는 2025년 03월 24일 14시09분 THE CFO에 표출된 기사입니다

하지만 주가는 상승 탄력을 받지 못하고 있다. 증권가는 아쉬운 주가 흐름의 이유를 주로 방산부문 부재와 수익성이 높은 LNG선의 낮은 비중에서 찾고 있다.

◇9.3조 신규수주에 수주잔고 13조 육박…후판가격 하락·건조선가 상승

HD현대미포는 HD현대그룹의 중형 선박 건조 계열사로 HD한국조선해양이 지분 42.40%를 보유하고 있다. 자회사로는 베트남 합작(지분율 55%) 조선사 HD현대베트남조선(HD Hyundai Vietnam Shipbuilding)과 국내 완전자회사인 조선설계회사 HD현대이엔티가 있다. 주력 선종은 중형 석유화학제품 운반선(PC선), LPG선, 컨테이너선이다.

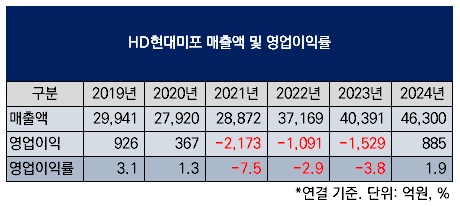

HD현대미포는 2021년부터 2023년까지 3년간 연결 기준 매출액이 꾸준히 늘었지만 영업이익에서는 적자에 머물렀다. 선박 제조에서 원가의 25% 안팎을 차지하는 주요 원재료인 후판(두께 6mm 이상 철판) 가격이 상승한 데다 건조선가가 상승하기 전인 2021년까지의 저선가 수주분에 대한 매출이 2023년까지 인식된 탓이다.

2024년에는 4년 만에 영업이익 흑자전환에 성공했다. 2024년 매출액은 4조6300억원으로 2015년(4조6524억원) 이후 9년 만에 최대치로 뛰어올랐으며 영업이익은 885억원 흑자를 냈다. HD현대미포의 턴어라운드에는 큰폭으로 개선된 수주가 자리잡고 있다.

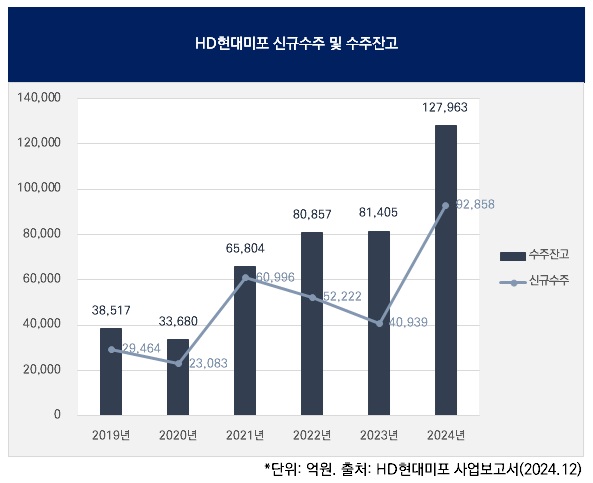

HD현대미포 신규수주는 2022년 5조2222억원, 2023년 4조939억원에 이어 2024년 9조2858억원으로 크게 뛰어올랐다. 이에 따라 2022년말 8조857억원, 2023년말 8조1405억원이었던 수주잔고는 2024년말 12조7963억원에 이르렀다.

HD현대미포는 사업보고서를 통해 "중형 LPG선, PC선, 컨테이너선 등 주력 선종을 중심으로 선박 수주가 대폭 개선됐다"며 "(컨테이너선의 일종인) 로로선(Ro-Ro선) 등 고부가 가치 선박과 국제해사기구(IMO) 환경규제에 대응한 LNG·LPG·메탄올 연료 추진 등 친환경 선박에 대한 발주가 강세를 보였다"고 설명했다.

여기에 2024년부터 후판 가격이 하락하고 매출 인식에서 기존 저선가 수주분의 비중이 감소하는 반면 건조선가가 상승을 시작한 2021년부터의 고선가 수주분의 비중이 증가한 영향으로 수익성도 개선됐다. 2024년 영업이익률은 1.9%로 앞서 영업이익 흑자를 기록했던 2020년(1.3%)보다 상승했다.

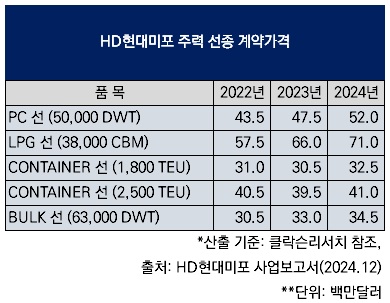

HD현대미포 사업보고서에 따르면 클락슨리서치 기준 주력 선종이자 중형으로 분류되는 3만8000CBM급 LPG선 계약가격은 2022년 5750만달러, 2023년 6600만달러에서 2024년 7100만달러로 상승했다. 5만DWT급 PC선 계약가격도 2022년 4350만달러, 2023년 4750만달러에서 2024년 5200만달러로 상승했다.

◇조선업 호황에도 아쉬운 주가…방산부문 부재·낮은 LNG선 비중 영향

다만 신규수주 호조와 영업이익 턴어라운드에도 HD현대미포 주가는 큰 상승폭을 그리지는 못하고 있다. HD현대미포 주가는 올해 1월 21일 종가 기준 최근 10년간 최고가인 14만1800원까지 상승했다. 하지만 이번달 21일 10만6800원으로 하락한 상태다. 2023년말(8만4900원)보다 여전히 25.8% 높지만 2024년말(13만4200원)보다는 20.4% 낮은 수준이다.

증권가에서는 아쉬운 주가 흐름의 이유로 주로 방산부문 부재와 수익성이 높은 LNG선의 낮은 비중을 지적하고 있다. KB증권은 이번달 4일 발표한 리포트에서 HD현대미포 목표주가를 기존 16만원에서 14만원으로 하향 조정했다. KB증권은 이 리포트에서 "부진했던 2024년 4분기 실적, 2024년 실적치 대비 크게 감소한 2025년 수주 가이던스, 방산부문 부재 및 낮은 LNG선 비중 등이 원인으로 작용했다"고 설명했다.

NH투자증권도 이번달 18일 발표한 리포트에서 HD현대미포 목표주가를 기존 16만1000원에서 15만2000원으로 하향 조정했다. NH투자증권은 이 리포트에서 "상대적으로 대형조선사 대비 약한 수주 모멘텀과 2025년 상반기까지 더딜 실적 개선을 감안해 목표주가를 하향 조정했다"며 "글로벌 LNG 개발 확대, 글로벌 특수선(군함) 시장 내 한국 조선소의 점유율 확대라는 2가지 업종 투자 포인트와는 직접적으로 관련된 수혜가 없다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]고영, 중국 전시회서 3차원 검사 장비 신제품 공개

- [이사회 모니터]코스모화학, 김두영 삼성전기 전 부사장 새 대표이사 '낙점'

- [기술특례 새내기주 진단]'통신 부품' 센서뷰, 실적 본궤도 진입 '언제쯤'

- [LG그룹 로봇사업 점검]'부품부터 완제품까지' 가전 DNA 살린다

- [선진뷰티사이언스는 지금]K뷰티 밸류체인 수직 통합, 연매출 1000억 '정조준'

- [이사회 모니터|바이젠셀]새주인 '가은' 체제 확립, 정리 못한 보령 지분 '이사직 유지'

- 60주년 맞은 휴온스, 윤성태 회장 복귀 "해외 사업 챙긴다"

- [오가노이드사이언스 IPO]추정 매출·순익 줄어도 몸값 유지 안간힘 '할인율' 이용

- 에이비온의 넥스트 'ABN202', 미국 개발 '합작사' 추진

- [사외이사 BSM 점검]포스코그룹, '기술 중심' 소수정예 사외이사

이민호 기자의 다른 기사 보기

-

- [조선업 리포트]'선수금 유입' HD현대미포, 순차입폭 줄인 비결

- [조선업 리포트]'흑자전환' HD현대미포, 배경에 수주 호조

- [조선업 리포트]'이사회 경영' HD현대중공업, 사외이사 중심 위원회 구성

- [2025 theBoard Forum]"본질적 기능 '업무감독' 강화, 이사회 진화 열쇠"

- [조선업 리포트]HD현대중공업, 4조 부동산으로 조달여력 확보

- [조선업 리포트]선수금 덕 본 HD현대중공업, '순현금' 상태 전환

- [조선업 리포트]HD현대중공업, 수익성 끌어올린 '건조선가 상승'

- [머니체인 리포트]한진그룹의 정석기업 활용법…풍부한 현금

- [머니체인 리포트]코로나19 넘긴 진에어, '도움 주는' 계열사로 반전

- [머니체인 리포트]'깨끗해진' 왕산레저개발, 매각에 남은 암초는