[Peer Match Up/SBI vs OK]저축은행 사태 10년…부동의 양강 구도 확립①일본계·대부계 자본 수혈…유이한 자산 10조 기업

이기욱 기자공개 2023-12-04 08:19:55

[편집자주]

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

이 기사는 2023년 11월 24일 07:30 THE CFO에 표출된 기사입니다.

두 회사의 정상화 과정에는 일부 차이가 있다. SBI저축은행은 기존 주주로 참여하고 있던 일본계 SBI홀딩스의 지원을 통해 업계 퇴출 위기를 면했다. 반면 OK저축은행은 가교저축은행 예주·예나래저축은행을 거쳐 대부계 자본으로 피인수됐다.

한 때 2조원 이상 벌어졌던 둘의 자산 격차도 최근 점차 줄어드는 모양새다. 업계 위기 상황에서 SBI저축은행이 내실 경영에 집중하는 동안 OK저축은행은 성장세를 이어가고 있다. 양강 구도를 넘어선 본격적인 1위 경쟁이 심화될 전망이다.

◇SBI홀딩스, 2002년부터 현대스위스와 인연…1조 투입하며 퇴출 위기 모면

SBI저축은행의 시작은 1971년 설립된 신삼무진주식회사다. 1972년 상호신용금고할부전업 영업 인가를 받은 후 할부전업신삼상호신용금고로 상호를 변경했고 1978년 고려상호신용금고, 낙생상사상호신용금고 등을 흡수합병했다. 상호 역시 신화상호신용금고, 현대상호신용금고, 현대신용금고 등으로 변경됐다.

2000년에는 외국계 자본인 스위스 머서(Mercer)로부터 지분 투자를 유치하기도 했다. 지분 19.8%를 200만달러(약 26억원)에 매각했고 상호명은 현대스위스저축은행으로 바뀌었다. 2002년에는 지분 10%를 일본계 자본 SBI홀딩스에 매각하며 SBI홀딩스와 첫 인연을 맺기도 했다.

2008년과 2009년에는 각각 중부상호저축은행과 예한울상호저축은행을 인수하며 각각 현대스위스3저축은행, 현대스위스4저축은행을 출범 시켰다.

머지않아 위기가 찾아왔다. 2011년 발생한 저축은행 사태는 현대스위스저축은행에도 예외가 아니었고 BIS자기자본비율 기준 미달로 퇴출 직전에 놓였다. 2011년말 기준 현대스위스저축은행의 BIS자기자본비율은 2.11%를 기록했으며 2012년 6월말 -1.93%로 낮아졌다.

구세주로 나선 곳은 SBI홀딩스였다. 지분 10%를 보유하고 있던 SBI홀딩스는 2013년 SBI BF, SBI IF, SBI CF, SBI파이낸스코리아 등 4개 관계사를 통해 현대스위스저축은행의 지분을 인수했다. 상호명도 SBI저축은행으로 변경했으며 이듬해 SBI2, SBI3, SBI4저축은행도 모두 흡수합병했다.

정상화의 길이 쉽지만은 않았다. 2013년에만 3차례 유상증자를 통해 총 4875억원의 자본을 추가했으나 자본적정성 지표 개선은 요원했다. 2013년 12월말 기준 BIS자기자본비율은 -7.12%로 나타났다.

불가피하게 2014년에도 추가 증자를 단행했다. 3차례 총 4627억원이 투입됐다. 전체 1조원에 달하는 자금이 지원되고 나서야 2014년말 BIS자기자본비율은 10.69%로 개선됐다.

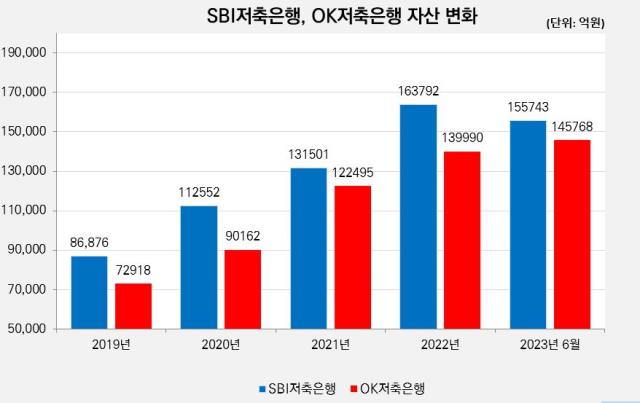

자본비율 개선을 이뤄낸 SBI저축은행은 이후 고속 성장을 이뤄냈다. 2014년말 3조8173억원이었던 자산 규모는 이듬해 4조1280억원으로 8.1% 증가했고 2016년말 5조1439억원을 기록하며 5조원을 돌파했다. 그로부터 4년 후인 2020년말 11조2552억원을 기록하며 자산 10조원을 넘어서기도 했다. 지난해말 기준 SBI저축은행의 총 자산은 16조3792억원이다.

◇가교저축은행 거쳐 OK금융그룹 인수…자산 격차 1조원 미만으로 축소

OK저축은행은 SBI저축은행과는 조금 다른 양상으로 정상화를 이뤘다. SBI홀딩스가 2002년부터 현대스위스저축은행과 인연을 이어온 것과는 달리 OK저축은행과 OK금융그룹(옛 아프로파이낸셜그룹)의 인연은 그리 길지 않다.

OK저축은행의 전신은 가교저축은행인 예주저축은행과 예나래저축은행이다. SBI저축은행은 SBI홀딩스의 지원에 힘입어 업계 퇴출만은 면할 수 있었지만 이들 저축은행은 부실을 피할 수 없었다. 예주저축은행은은 옛 서울저축은행, 예나래저축은행은 옛 대전저축은행, 한주저축은행의 부실 정리를 위해 만들어진 곳이다.

OK금융그룹은 저축은행 사태 발생 이전부터 저축은행 인수를 지속 추진해왔다. 2009년 예쓰저축은행 인수를 추진했으며 이듬해 부실 위험에 놓인 중앙부산저축은행 인수전에도 참여했다. 하지만 대부업계 자본이라는 꼬리표 때문에 번번이 무산됐다.

2014년이 돼서야 가교저축은행 정리가 급했던 금융당국이 10년 내 대부업 철수를 전제로 대주주적격성 심사를 통과시켜줬다. 예주저축은행과 예나래저축은행은 2014년 7월 총 875억원의 가격으로 OK금융에 인수됐다. OK금융은 10월 곧장 두 저축은행을 OK저축은행으로 통합했다.

OK저축은행 역시 대주주의 적극적인 지원 아래 정상화를 이룰 수 있었다. 가교저축은행을 거쳤기 때문에 BIS자기자본비율은 크게 문제가 없었으나 부실 채권은 여전히 해결되지 않은 상태였다. 2014년말 기준 OK저축은행의 BIS자기자본비율은 10.9%를 기록했다.

하지만 인수 직전인 2014년 6월말 기준 예주저축은행과 예나래저축은행의 고정이하여신비율이 각각 30.5%, 17.48%에 달했다. OK금융은 대규모 증자를 단행하며 경영 정상화에 집중했다. 2014년 11월 120억원을 시작으로 이듬해 3차례 총 1550억원을 지원했다. 2016년에도 650억원 규모의 유상증자를 실시했다.

결과는 성공적이었다. 출범 이듬해인 2015년말 고정이하여신비율은 8.31%로 떨어졌고 순익도 49억원 흑자전환에 성공했다. 이후에도 고속성장은 이어졌다. 1조1132억원이었던 자산은 매년 증가세를 이어갔다. 2022년말 기준 총 자산은 13조9990억원이다. 약 8년만에 10배 이상 늘어났다. 국내 저축은행 중 10조원 이상의 자산을 보유한 곳은 SBI저축은행과 OK저축은행 단 둘뿐이다.

둘 사이의 자산 격차도 올해 들어 크게 줄어들었다. 지난해말까지만 해도 SBI저축은행이 OK저축은행보다 2조3800억원 많은 자산을 기록했다. 하지만 올해 상반기말 SBI저축은행의 자산은 15조5743억원으로 4.9% 줄어들었고 OK저축은행은 14조5768억원으로 4.1% 증가했다. 둘 사이의 자산 격차는 9975억원이다. 1조원 미만으로 좁혀졌다.

순익은 OK저축은행이 역전한 상태다. 올해 상반기 OK저축은행의 당기순이익은 535억원으로 지난해 동기(670억원) 대비 20.1% 줄어들었다. 같은 기간 SBI저축은행은 94% 줄어든 105억원의 당기순이익을 시현하는데 그쳤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [한미 오너가 분쟁]임주현 "임종윤과 다른 길, 해외투자 유치는 곧 매각"

- [i-point]미래산업, 용인 반도체 클러스터 L-벨트 이전

- [한미 오너가 분쟁]소액주주 만난 임주현, 핵심은 'R&D' "한미정신 지킨다"

- '나형균호' 오하임앤컴퍼니, 사업 다각화 고삐

- [i-point]휴림로봇, 일반공모 유상증자 청약률 196.5% 기록

- [i-point]부스터즈, 네이버 스마트스토어·자사몰 매출 전략 강화

- '탄소제로 대비' 대우건설, 환경 에너지 정조준

- [시큐리티 컴퍼니 리포트] 시큐아이, 빅3급 실적에도 '보안 거리 먼' 임원들 우려

- [i-point]엑스페릭스-퓨리오사AI, UAE 방문 '협력 강화'

- 성장 돌파구 모색 KT스카이라이프, AI·아마스포츠 공략

이기욱 기자의 다른 기사 보기

-

- KB국민카드, 영업 효율화 성과…순익 반등 이어가

- 김정수 애큐온저축 대표, 실적 부진 딛고 연임…디지털 성과 인정

- [삼성카드 밸류업 점검]높은 카드사업 의존도…데이터 사업, 수익 연결 기대

- '일관성 없는' 2금융 PF대출 정상화

- [삼성카드 밸류업 점검]장수 준법감시인 체제로 내부통제 강화…기업 신뢰도 제고

- [삼성카드 밸류업 점검]그룹 시스템, CEO 리스크 차단…높은 경영 안정성

- 롯데카드, 매각 재시도 나서나…주관사 선정 움직임

- 농협중앙회, 미래혁신실 조직 윤곽…60명 규모 출범

- [BNK캐피탈은 지금]후발주자에서 10위권 안착…끝자락 다다른 고속성장기

- [삼성카드 밸류업 점검]돌아오지 않는 외국인 투자자…IR 활동은 위축