[Peer Match Up/영풍 vs 고려아연]간극 벌어지는 '모태' 제련업 경쟁력④매출·이익·자산 모두 고려아연 앞서…영풍 '전자사업', 고려아연 '본업' 집중

양도웅 기자공개 2023-12-11 15:13:04

[편집자주]

'피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

이 기사는 2023년 12월 05일 08:05 THE CFO에 표출된 기사입니다.

두 기업은 제련이라는 같은 사업을 하지만 경쟁력에서는 차이를 보인다. 매출액과 이익, 자산의 규모와 성장성에서 고려아연이 영풍을 압도한다. 이는 서로 다른 선택의 결과다. 영풍은 제련업의 성장 가능성을 낮게 보고 전자 부품 부문에 진출한 반면 고려아연은 반대로 제련업 경쟁력 강화로 나아갔다.

◇제련부문 이익, 고려아연이 영풍 4배…성장률도 우위

영풍의 사업은 크게 두 가지다. 하나는 제련, 다른 하나는 인쇄회로기판(PCB)과 반도체 패키징 등을 포함한 전자부품업이다. 제련업은 직접 하고 전자부품업은 코리아써키트와 테라닉스, 인터플렉스, 영풍전자 등 종속기업을 통해 한다. 최근 전자부품업의 비중이 늘어나고 있지만 본업인 제련업 경쟁력만 따로 보려면 별도재무제표를 봐야 한다.

고려아연 사업은 아직 사실상 하나다. 제련과 수출입, 자원순환, 신재생에너지 등을 하나 매출과 자산 규모에서 다른 부문은 제련에 비할 바가 못 된다. 영풍과 유사하게 고려아연도 본업인 제련업은 직접하고 수출입과 자원순환, 신재생에너지는 종속기업들을 통해 한다. 마찬가지로 본업 경쟁력만 따로 보려면 별도재무제표를 봐야 한다.

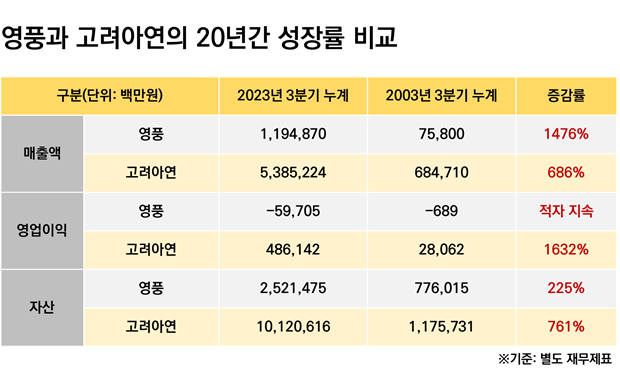

양사는 본업 경쟁력에서 확연한 차이를 보인다. 올해 3분기 별도기준 매출액과 영업이익, 자산 모두 고려아연이 앞지른다. 영풍 매출액은 1조1948억원으로 고려아연 5조3852억원의 약 4분의 1이다. 영풍은 597억원의 영업적자를 냈지만 고려아연은 4861억원의 영업이익을 냈다. 자산은 영풍이 2조5214억원, 고려아연은 10조1206억원으로 영풍보다 약 4배 크다.

그럼 장기간 성장률에선 어떨까. 20년 전인 2003년 3분기와 비교해보면 영풍의 매출 성장률은 1476%, 영업적자는 지속, 자산 성장률은 225%다. 고려아연 매출 성장률은 686%로 영풍보다 낮았으나 영업이익 성장률은 1632%, 자산 성장률은 761%로 앞질렀다.

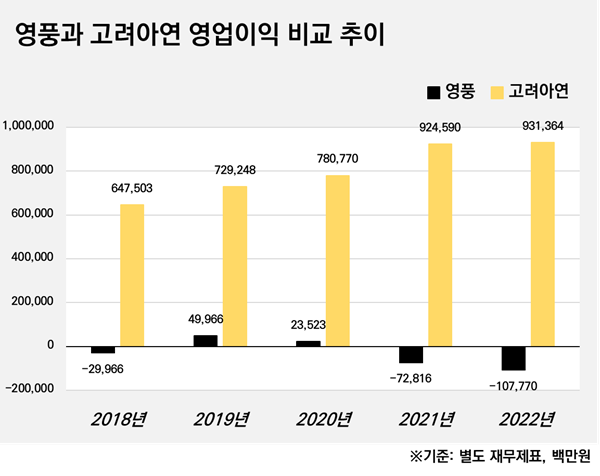

2020년부터 2022년까지를 살펴봐도 양사의 비교 결과는 다르지 않다. 영풍 매출액은 3년간 매년 소폭 늘어난 뒤 2021년 영업적자로 전환, 2년 연속 영업손실을 기록했고 자산 규모는 3년간 대동소이했다. 반면 같은 시기 고려아연 매출액과 영업이익, 자산은 한 해도 거르지 않고 늘어났다.

◇제련업 성장에 대한 다른 전망, 다른 선택

영풍 주력 사업장인 석포제련소는 1970년에, 고려아연 주력 사업장인 온산제련소는 1978년에 준공됐다. 현 기준에서는 두 제련소 모두 50년 넘은 고령의 사업장이지만 상대적으로 온산제련소가 현대화된 생산시설을 갖추고 있다. 이는 경쟁력 차이를 만드는 1차 원인이다.

업계 관계자는 "고도화 수준이 높아질수록 고부가가치 소재로 이익을 얻을 수 있다"며 "온산제련소에서 생산하는 비철금속 종류도 더 많다"고 전했다. 영풍의 석포제련소는 아연을 집중적으로 생산하나 온산제련소는 아연과 연(납), 금, 은 등 더 다양한 비철금속을 제조한다.

제련업에 대한 다른 전망과 그에 따른 결정도 본업 경쟁력 차이를 만든 배경으로 꼽힌다. 영풍은 1990년대 중반 석포제련소 인근의 아연 광산이 폐광하면서 비제련업으로 눈을 돌렸다. 이후 1995년 유원전자(현 영풍전자)를 인수하면서 전자산업에 진출했다. 그 뒤로도 지속해서 시그네틱스와 코라이써키트, 테라닉스를 편입시키며 전자사업을 확장했다.

다만 PCB 제조를 비롯한 전자 부품업도 부침을 겪고 있다. 전자부품업 종속법인을 포함한 올해 3분기 연결기준 영업손익은 535억원의 적자를 기록했다. 지난해는 연간 688억원의 영업이익을 냈지만 2년 전인 2021년에도 267억원의 영업손실을 냈다. 안정적으로 이익을 내고 있지 않다.

정반대로 고려아연은 제련업 경쟁력 강화에 집중했다. 마찬가지로 1990년대 중반 국내에서 새로운 광산을 찾기 어려워지자 호주로 눈을 돌렸다. 1996년 호주 퀸즈랜드주에 설립한 제련소 '선 메탈(Sun Metals)'은 지난해 연간 6억달러(약 7800억원)를 버는 해외 종속법인으로 성장했다.

해외 종속법인 실적을 포함한 고려아연의 연결 실적은 영풍을 앞지른다. 올해 3분기 연결기준 영업이익 4618억원을 기록했다. 최근 5년간 연간으로 단 한 해도 거르지 않고 수천억원의 영업이익을 냈다. 오히려 본업에 집중한 결과가 연결 실적으로도 영풍에 우위다.

더불어 제련업에 대한 진득함은 최근 전기차 시대를 맞아 투자자들이 고려아연에 집중하는 요인으로 꼽힌다. 황산니켈 등 이차전지 소재를 생산하는 데 제련기술이 필요하기 때문이다. LG와 현대차그룹이 고려아연 지분을 매입하며 혈맹을 맺는 이유다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [영풍-고려아연 경영권 분쟁]이복현 금감원장 "과열된 장외경쟁"...이례적 경고 파장은

- [영풍-고려아연 경영권 분쟁]대항 공개매수 절박한 고려아연, 하나증권 왜 선택했나

- [i-point]APS, 글로벌 OSAT 앰코에 칠러 납품한다

- [IPO 모니터]더본코리아 백종원 대표, IR 직접 등판하나

- [i-point]메타약품, 대한미용성형레이저의학회 참가 성료

- [i-point]디펜스코리아, 폴란드 로봇개발사 피아프 파트너십

- '크레딧 부담' 롯데지주, 사모 영구채 '또' 찍는다

- [thebell note]황금알 낳는 거위와 한양증권

- [thebell note]IPO 심사권한 '줄다리기'

- [IPO 모니터]수년째 흑자 행진 '벡트', 넉달만에 코스닥 예심 승인