[Peer Match Up/한솔 vs 무림]같은 펄프값, 다른 운명[사업구조]④무림, '조림-펄프-제지' 수직계열화…한솔, 수출·가격·사업확대 집중

허인혜 기자공개 2023-12-12 09:12:35

[편집자주]

'피어 프레셔(Peer Pressure)’란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

이 기사는 2023년 12월 08일 07:50 THE CFO에 표출된 기사입니다.

제지업은 설비 투자가 많은 산업이다. 일정 수준의 가동률이 유지돼야 수지타산이 맞는다. 가격 등락에도 원자재인 펄프를 꾸준히 비축해둬야 하는 이유다. 문제는 펄프가격의 변동성이다. 국제 유가만큼 변화무쌍하다. 양사는 펄프 직접생산과 수익원 다양화 등 각기 다른 사업구조와 전략으로 펄프가격의 변동성에 대응하고 있다.

◇같은 펄프값, 다른 운명…생산하는 무림, '오를 수록 좋다'

무림그룹은 무림SP와 무림페이퍼, 무림P&P가 각각의 영역을 꾸리고 있다. 무림페이퍼는 산업용 인쇄용지, 무림P&P는 펄프와 인쇄용지, 무림SP는 특수지다. 제품 포트폴리오보다 중요한 건 제품 생산의 수직계열화다.

무림페이퍼가 펄프를 사들이고 무림P&P는 펄프를 생산한다. 무림페이퍼는 물류비 등이 줄어든 가격에 안정적으로 펄프를 조달받을 수 있다. 북미와 남미에서 수입해오는 물량도 있지만 전량을 사와야하는 한솔그룹과 비교하면 부담이 훨씬 적다.

원자재값 절감뿐 아니라 수익도 커진다. 무림P&P의 매출 절반은 수출에서 나온다. 무림페이퍼에게도 호재다. 펄프값이 오르면 지난해 가격 상승처럼 자연히 시장의 제지 판매가가 높아진다. 무림페이퍼는 타 제지사 대비 저렴하게 원재료를 공급받고 더 비싸게 팔 수 있다는 의미다.

무림도 과제는 있다. 한솔과 반대로 펄프값이 하락하면 펄프 중심인 무림P&P에 불리하다. 생산·판매에만 집중한다면 펄프값 등락이 곧 실적과 연동된다는 의미다. 펄프값이 높을 때는 고공행진이지만 반대의 경우도 잦다. 당장 올해 펄프 가격이 지난해 대비 하락하면서 성과로 연결됐다. 무림P&P는 올 3분기 1761억원 매출에 61억원 영업 손실을 기록했다. 무림페이퍼의 실적 악화도 무림P&P를 종속회사로 둔 점이 영향을 미쳤다.

무림그룹 3세인 이도균 사장이 펄프몰드 등 펄프 가공 제품에 집중하는 이유도 이때문이다. 국내 유일의 펄프 생산사라는 좋은 재료가 뒷받침이 됐다. 펄프몰드는 펄프를 활용한 용기로 최근에는 일회용 도시락이나 치킨 상자 등으로 쓰인다. 무림P&P는 10월 교촌치킨과 펄프몰드 도입 협약을 맺은 바 있다.

◇사야하는 한솔, 수출·가격·사업확대로 대응

'조림-펄프-제지'의 수직계열화를 완성한 무림그룹과 달리 한솔그룹은 전량을 인도네시아, 칠레, 브라질 등에서 수입한다. 비중을 보면 지난해 지류 원재료 매입액인 1조1114억원 중 박스고지와 펄프 등을 포함한 종이 원재료 매입액이 7870억원 수준이다.

펄프를 전량 사들여야 하는 제지사는 펄프의 적정가를 톤(t)당 500~600달러로 본다. 한솔제지도 포함된다. 1000달러가 넘어가면 팔아도 손해다. 미국 남부산혼합활엽수펄프(SBHK) 가격은 지난달 705달러 수준을 기록했지만 지난해에는 6개월 이상 1000달러를 넘기기도 했다. 반면 생산사인 무림P&P는 펄프가격이 t당 720달러 이상이어야 흑자다.

한솔제지는 수출 확대에 따른 환차익을 노리는 한편 제지값 인상으로 펄프값에 대응하고 있다. 작년 호실적도 고환율과 가격인상 덕이었다. 한솔제지와 무림페이퍼는 지난해에만 세 차례(1월 7%, 5월 15%, 9월 7%) 종잇값을 올렸다.

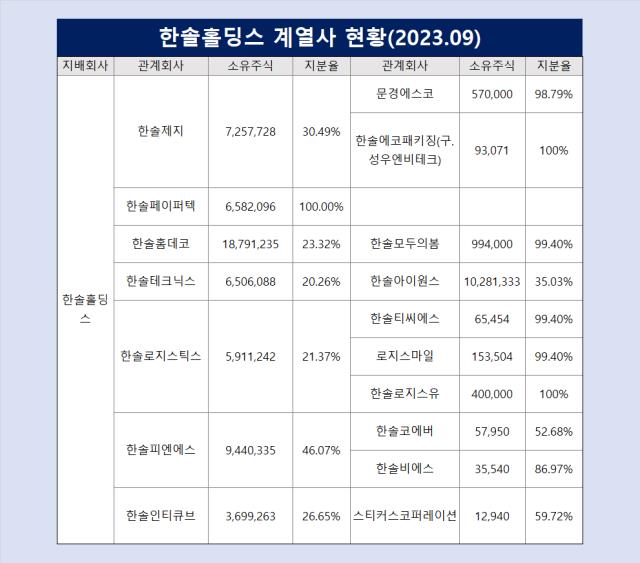

한솔그룹은 생산 수직계열화를 이루기보다 사업 영역 자체를 넓히는 데 주력해 왔다. 독립한 한솔케미칼을 제외하고 한솔홀딩스만 보더라도 한솔홈데코와 한솔테크닉스, 한솔로지스틱스, 한솔PNS와 한솔EME, 한솔인티큐브 등을 거느리고 있다.

한솔홈데코는 인테리어, 한솔테크닉스는 디지털 파워, 휴대폰, 태양광인버터, 무선충전모듈, 자동차 전장 등을 다룬다. 한솔로지스틱스는 물류사로, 한솔EME는 환경플랜트사로 운영 중이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

허인혜 기자의 다른 기사 보기

-

- [현대엘리베이터 밸류업 점검]'잘나가는' 승강기 말고, 비주력 사업 정리방안은

- [현대엘리베이터 밸류업 점검]해답은 '수익성'...신규·유지보수 '밸런스' 찾기

- [현대엘리베이터 밸류업 점검]'ROE 15%·PBR 2배' 공약, 승강기 사업 역량 강화

- 두산에너빌, KAI와 '항공엔진 국산화' 본격화

- [thebell note]두산그룹이 나아갈 길

- 한화에어로, 미국 공화당 방산 전문가 영입

- [두산 사업구조 재편]돌발 변수에 무산된 재편…투자·효율화 차질 불가피

- [한화오션-HD현대 화해와 경쟁 사이]줄어든 법적 부담감, 늘어난 협업 이유

- [2024 이사회 평가]서연이화, 높은 경영성과…'선제적' BSM 도입

- [두산 사업구조 재편]예상밖 변수에 이사회 개최…백지화 '유력'