[유동성 풍향계]'이수만과 이별'에 1000억 쓴 SM엔터배당·자사주 매입 550억, 논란 계열사 취득 490억 지출…8년 만의 보유현금 감소

고진영 기자공개 2024-01-17 10:04:46

[편집자주]

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

이 기사는 2024년 01월 12일 07시53분 THE CFO에 표출된 기사입니다

그러다 작년엔 현금창출력 개선에도 불구 보유현금이 감소세로 돌아섰는데, ‘탈(脫) 이수만 체제’가 가져온 연쇄효과로 분석된다. 일련의 사업구조 개편과 주주환원책 개선이 이어지면서 지출이 확대됐다.

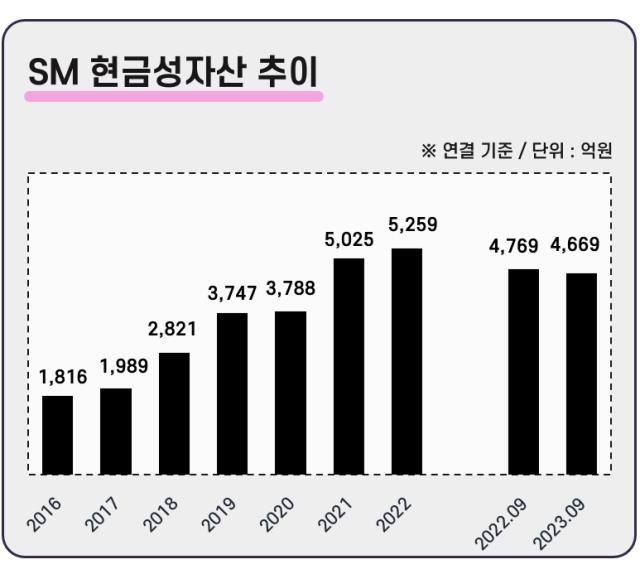

지난해 9월 말 기준 SM의 현금성자산은 4669억원으로 계산된다. 금융기관 예치금 1686억원을 포함한 금액이다. 이중 총차입금은 1471억원뿐이기 때문에 순현금만 계산해도 3200억원에 달한다. 다만 전년 같은 기간과 비교하면 현금성자산은 약 100억원, 순현금은 470억원가량 줄었다. 소폭이긴 해도 SM의 보유현금이 줄어든 것은 8년 만이라는 점에서 주목할 만하다.

SM은 연결 기준으로 2014년 900억원대에 불과했던 현금이 매년 늘어 2022년 5300억원을 찍었다. 그 해 매출의 62%에 상당하는 규모다. 실탄 부자로 유명한 호반건설도 같은 기간 보유현금이 매출의 50%에 미치지 못했으니, SM이 그간 현금 운용에 꽤 보수적인 편이었다고 할 수 있다.

이랬던 곳간이 왜 축소됐을까. SM의 현금창출력은 도리어 좋아진 상태다. SM은 지난해 3분기 기준 연결 EBITDA(상각 전 영업이익)가 1447억원으로 사상 최대 수준을 기록했다. 3분기에만 앨범을 896만장 팔았고 에스파와 NCT드림 등이 46회의 월트투어를 진행한 영향이 컸다. 여기에 이익을 깎아먹던 라이크기획이 사라진 점도 무시할 수 없다.

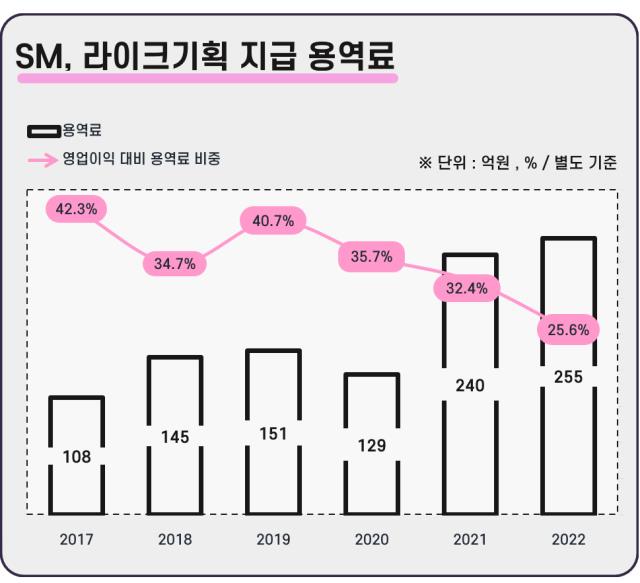

라이크기획은 이수만 전 SM엔터테인먼트 총괄 프로듀서의 개인회사로 논란을 빚었던 곳이다. SM이 라이크기획에 인세(외주기획료)’ 명목으로 2000년부터 2022년까지 총 1741억원을 떼어줬기 때문이다. 2022년 한 해 동안 라이크기획으로 흘러간 돈만 따져도 255억원. 2022년 연결 영업이익(910억원)의 28%에 이른다. 하지만 지난해엔 라이크기획과의 프로듀싱 라이선스 계약을 조기종료하면서 새 나가던 돈이 연간 수백억원 줄었다.

덕분에 유입된 현금이 늘어나긴 했는데, 문제는 더 큰 지출이 새롭게 생겼다는 점이다. 이수만 전 총괄과 결별하면서 SM은 주주들에게 닫았던 지갑을 열기 시작했다. 주주 행동주의를 표방하는 자산운용사들이 SM의 주주환원정책을 비판해왔기 때문이다.

결국 상장 이후 20여년간 무배당을 고수했던 SM은 2021년 첫 결산배당으로 주당 200원을 지급했고 2022년엔 배당을 주당 1200원으로 늘렸다. 지급시기 기준 2022년에 총 47억원, 2023년 284억원이 각각 배당금으로 빠져나갔다. 추가로 자사주 취득에도 지난해 265억원을 썼다. SM 인수를 둘러싼 신경전 당시 하이브의 공개매수를 방해하려는 의도로 SM이 자사주를 샀다며 논란이 일었던 매입이다.

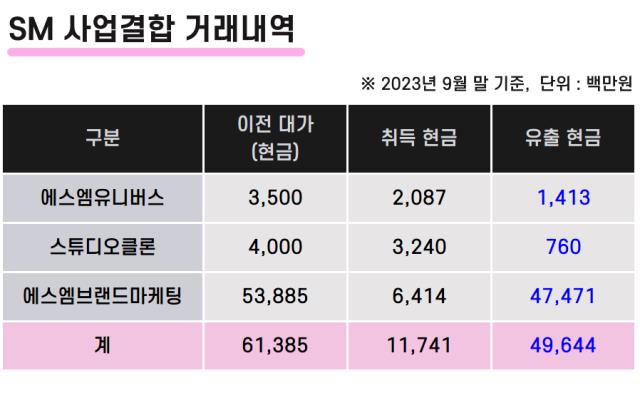

또 종속기업을 취득하는 데에 적잖은 돈이 들었다. SM은 지난해 SM브랜드마케팅(84.4%)을 539억원, 스튜디오클론(51%)을 40억원, SM유니버스(70.3%) 지분을 35억원에 매수했다. 합치면 614억원이다. 다만 취득과 동시에 3개 회사에 있던 현금성자산이 120억원가량 따라왔기 때문에 실제로는 493억원 정도가 유출됐다.

특히 3개 회사 가운데 가장 규모가 큰 SM브랜드마케팅은 공연 MD 제작과 유통을 맡았던 회사다. 이수만 전 총괄이 지분 41.73%를 보유했었는데 역시 SM과의 내부거래가 문제됐다. 애초 SM 인수를 시도했던 하이브가 거버너스 개혁을 내세워 이 지분을 사들였다가 딜이 무산되면서 다시 SM에 넘겼다.

하이브로선 지분을 더 이상 보유할 실익이 없었고 SM 역시 고수익사업을 내재화하겠다는 니즈가 있었다. 이수만 전 총괄과 '헤어지는' 과정에서 벌어진 지분인수 경쟁, 사업구조 개선, 배당 등을 위해 지난해만 1000억원 이상을 지출한 셈이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

고진영 기자의 다른 기사 보기

-

- [이자비용 분석]이마트 삼킨 이자비용, 5000억이 전부일까

- [레버리지&커버리지 분석]IPO자금 들어온 엠앤씨솔루션…보유현금 왜 줄었나

- [재무전략 분석]'긴축 모드' LG헬로비전, 1000억대 추가 손상 배경은

- [상장사 배당 10년]포스코홀딩스, 18년 전으로 돌아온 배당규모 사정은

- [the 강한기업]'고생 끝에 낙' 오는 DN오토모티브

- [유동성 풍향계]'승승장구' 올리브영, 6000억대 사옥 인수 체력은

- 삼성전자의 주주환원은 현명할까

- [CFO는 지금]순항하는 삼천리, 순현금 4000억대 회복

- [상장사 배당 10년]정의선 회장, 취임 후 현대차그룹서 '5200억' 받았다

- [CFO는 지금]'임시 자본잠식' 효성화학…관건은 현금흐름 회복