"안 판다는데?" SFA반도체 매각설 재등장 배경은 후공정 업체 몸값 상승…'반도체 육성' 두산, 기회 물색

김도현 기자공개 2024-01-26 08:44:11

이 기사는 2024년 01월 25일 15:57 thebell 에 표출된 기사입니다.

업계에서는 SFA반도체가 재차 매물로 지목된 배경으로 반도체 후공정의 중요성이 어느 때보다 높아진 부분을 꼽는다. 올해 반도체 산업 반등이 예상되는 데다 삼성전자, SK하이닉스 등 주요 고객이 후공정 역량에 힘을 싣고 있어 SFA반도체의 가치는 더욱 높아질 가능성이 크다. 이는 SFA와 인수 의향기업 결정에 영향을 미칠 요인이다.

◇상승세 꺾인 SFA반도체, '결정권자' 디와이홀딩스 선택은

SFA반도체는 1998년 삼성전자 온양공장이 분사돼 설립된 STS반도체통신이 전신이다. 2002년 보광그룹이 STS반도체를 인수하면서 사세를 확장됐다. 하지만 보광그룹이 유동성 이슈에 직면하면서 워크아웃 절차를 밟았고 이 과정에서 STS반도체는 2015년 SFA에 넘어갔다. 이때 SFA반도체로 사명 변경했다.

SFA는 1998년 삼성테크윈(현 한화비전)의 자동화사업부가 분사하면서 세워진 회사다. 2008년 디와이홀딩스에 인수되면서 삼성그룹과 분리가 됐다. 디와이홀딩스는 반도체 등 투자를 위한 지주회사다. 동양엘리베이터 창업자인 원종목 전 회장의 차남 원진 부회장이 지분 100%를 보유 중이다.

현재 디와이홀딩스는 SFA 지분 약 41%를 보유하고 있다. SFA는 SFA반도체 지분 약 55%를 갖고 있다. SFA반도체의 실질적인 주인은 디와이홀딩스인 셈이다.

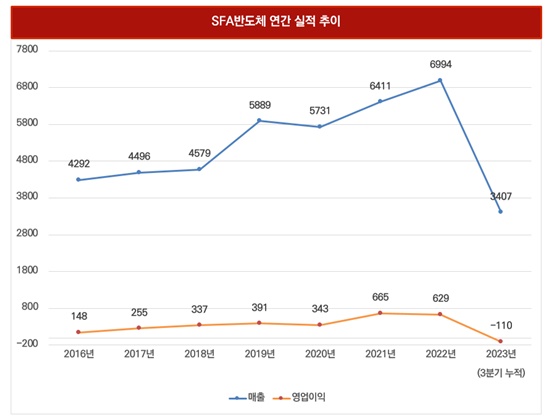

SFA 자회사로 편입한 이후 약간의 부침은 있었지만 전반적으로 성장세를 유지했다. 한국과 중국은 물론 필리핀 법인까지 수주 물량이 늘면서 우상향할 수 있었다. 해외 투자를 확대한 것이 적중했다는 평가다.

더불어 반도체 전공정 기술 난도 상승으로 후공정 개선 수요가 증가하면서 SFA반도체의 존재감이 더 커졌다. 이러한 흐름 속에서 OSAT 업계를 주시하는 시선이 늘었다. 실제로 에이팩트, 윈팩, 테스나 등 동종업체가 연이어 새 주인을 맞이했다. SFA반도체도 자연스럽게 매각 대상으로 떠올랐다.

지난 2022년 반도체 업계에서는 디와이홀딩스가 SFA반도체의 매각 적기로 판단해 관련 준비에 돌입했다는 소문이 났다. 구체적인 대상은 공개되지 않았으나 여러 대기업, 사모펀드 등이 후보군으로 언급됐다. 인수대금은 8000억원 내외로 추정됐다.

이에 대해 SFA는 극구 부인했다. 그해 상반기 열린 실적 컨퍼런스콜에서 김영민 SFA 대표는 "(SFA반도체에 대한 소문은) 사실과 다르다. 회사는 경영권 매각 프로세스를 진행하고 있지 않다"고 선을 그었다. 이후 SFA가 배터리 장비사 씨아이에스(CIS)를 인수하면서 해당 소문은 잠잠해졌다.

2년여가 흐른 최근 SFA반도체의 매각설이 재차 피어올랐다. 이번에는 두산이 SFA반도체를 검토한다는 내용이다. 앞서 언급한 대로 SFA와 두산 모두 반박했다.

반도체 업계 관계자는 "SFA반도체가 최근 투자가 없었고 두산이 반도체 후공정 쪽에 관심이 있다는 건 공공연한 사실"이라며 "여러 요소가 혼재되면서 이같은 이야기가 나오는 것 같다"고 설명했다. 업계 내에서도 의견이 엇갈리는 것으로 전해진다.

궁극적으로는 디와이홀딩스의 결단에 따라 SFA반도체의 행방이 정해질 전망이다. 과거에도 원 부회장의 의사 타진이 있었다는 후문이다. 또한 최대 고객인 삼성전자의 입김도 작용할 보인다. 밀접한 관계인 만큼 결정 과정에서 의견 조율이 불가피하기 때문이다.

◇테스나·엔지온 품은 두산, 다음 타깃은

또 다른 주인공인 두산은 앞서 테스나(현 두산테스나)를 인수하면서 반도체 시장에 뛰어든 상태다. 두산테스나는 국내 반도체 테스트 분야 1위로 꼽힌다. 그룹 편입 이후 공격적인 투자도 이어지고 있다. 2025년 하반기 완공 목표인 평택 신공장이 대표적 사례다.

두산테스나는 일반적인 국내 OSAT와 달리 시스템온칩(SoC), 이미지센서 등 시스템반도체 비중이 높은 편이다. 두 제품에도 강점이 있는 삼성전자와 협력을 지속해온 영향이다.

매출처 확대 및 시너지 차원에서 두산은 엔지온 인수에 나섰다. 엔지온은 후공정 전문기업으로 웨이퍼 백그라인딩, 칩 선별 및 배열 등이 주력이다. 주요 고객은 SK하이닉스다. 두산테스나와 엔지온이 합쳐지면 고객군과 제공 가능한 서비스가 늘어난다는 장점이 생긴다.

두산은 엔지온과의 협상이 2022년 한 차례 무산됐으나 2023년 재개하면서 최종적으로 인수 본계약을 체결했다. 두산은 대내외적으로 추가 인수를 예고한 상태다. SFA반도체 건과 별개로 반도체, 에너지 관련 기업 M&A를 추진 중이라는 입장이다. 특히 박정원 두산그룹 회장이 반도체 육성에 진심인 것으로 알려졌다.

다른 업계 관계자는 "두산의 자금 여력이 충분치 않아 SFA반도체의 경우에도 전체보다는 범핑, 시스템반도체 등 일부 사업부만 인수하는 방향을 고려한 것으로 안다. 적당한 가격과 적합한 매물을 설정하는 데 시간이 필요한 것"이라고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

김도현 기자의 다른 기사 보기

-

- [2024 이사회 평가]'HBM 기대감' 테크윙, 독립성 없는 이사회

- LGD 인사 키워드 '안정', 다음 기약한 정철동 사장

- [한국 반·디·배 할퀴는 중국]붉게 물든 폴더블·TV 공급망, 국내 기업 '적색경보'

- [CAPEX 톺아보기]LG이노텍, 애플 공급망 재편 본격화에 '긴축 재정' 돌입

- [한국 반·디·배 할퀴는 중국]'레드 디스플레이' 공습, 삼성·LG마저 흔들린다

- 엠케이전자, '실리콘 음극재' 안정성 높이는 특허 등록

- [Company Watch]픽셀플러스, 전방산업 부진 이겨내고 '흑자전환'

- '20조 투입' 삼성, 반도체 태동지 기흥서 반전 모색

- [한국 반·디·배 할퀴는 중국]늘어나는 '메이드 인 차이나', 설 길 잃은 토종기업

- 'HBM 살려라' 삼성, 한·일 반도체 R&D 거점 가동