[가이던스 달성률 분석]HD현대 조선3사, 수주 목표치 '초과달성'3분기 이미 100% 육박, 올해 보수적 가이던스 제시

허인혜 기자공개 2024-02-08 07:39:48

이 기사는 2024년 02월 06일 19시23분 thebell에 표출된 기사입니다

올해 수주 목표치는 지난해 수주액, 목표보다 낮춰 잡았다. 글로벌 선박 발주량이 하락국면에 접어든 점을 고려한 것으로 보인다. HD현대중공업 등 주요 계열사들이 이미 수년간의 일감을 쌓아둔 만큼 공격적인 목표를 제시하지 않았다.

◇HD현대중공업, 목표치 대비 130% '훌쩍'…주력선박 따라 달성률 '편차'

HD현대의 중간조선지주사 HD한국조선해양은 지난해 영업이익 2823억원을 기록했다고 밝혔다. 3년 만의 흑자 전환이다. 매출액은 21조2962억원으로 23.1% 증가했다. 조선 부문의 매출 증가와 고선가 선박의 비중 상승 등이 긍정적인 영향을 미쳤다.

조선3사 각사별로는 HD현대중공업의 매출액이 전년대비 32.3% 늘어난 11조9639억원, 현대삼호중공업이 같은 기간 28.2% 증가한 5조9587억원, 현대미포조선이 8.7% 확대된 4조391억원을 기록했다. 선박 애프터서비스 중심의 HD현대마린솔루션의 매출액은 전년 대비 7.2% 늘어난 1조4305억원이다.

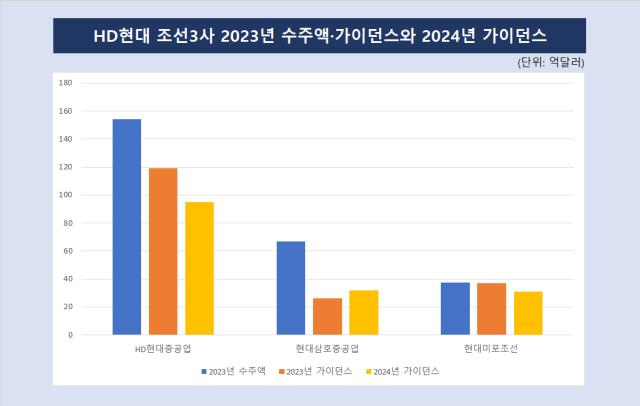

전년 제시한 수주 목표치도 모두 초과달성했다. HD현대중공업은 154억달러를 수주해 130%를 넘겼다. 현대삼호중공업이 같은 기간 258% 초과달성한 67억달러를, 현대미포조선은 100.64%를 달성해 37억2400만달러를 기록했다.

목표치는 넘겼지만 달성률은 달랐다. 주력 선종의 차이 때문인 것으로 보인다. HD현대중공업과 현대삼호중공업은 도크 상황에 따라 유동적인 수주가 가능하고 주력 선종도 이익률이 높고 발주량도 늘어나는 추세인 고부가가치 선박이다. 최근 3년간 액화천연가스(LNG) 운반선 등의 고부가가치 선박들의 발주량이 확대된 바 있다. 반면 현대미포조선은 중형선·석유화학 운반선을 주로 건조한다.

영업이익도 차이가 났다. 현대미포조선의 영업이익은 조선3사 중 유일하게 마이너스(-)였다. 1662억원의 영업적자를 기록했다. 현대삼호중공업의 영업이익은 전년 대비 1604.5% 늘어난 3017억원으로 집계됐다.

◇전년 수주액 대비 낮춘 목표치…발주량 하락·선별 수주 맞물려

HD현대 조선3사의 수주 목표치 달성은 하반기로 접어들며 이미 예견됐다. 8월 말 이미 수주 목표치의 98% 이상을 채운 바 있다. HD현대중공업이 약 77%, 현대삼호중공업이 225%, 현대미포조선이 90%의 달성률을 기록했다.

HD한국조선해양의 올해 수주 목표는 158억2800만달러다. 전년 수주액, 수주 목표치와 비교해 모두 낮췄다. 계열사별로는 HD현대중공업 95억2800만달러, 현대미포조선 31억달러, 현대삼호중공업 32억달러를 목표했다.

전년 목표치와 비교하면 HD현대중공업이 지난해 119억달러에서 95억2800만달러로 목표치를 하향조정했다. 현대미포조선은 37억달러에서 31억달러로 낮췄다. 다만 현대삼호중공업은 올해 달성률이 260%에 가까웠던 만큼 목표치를 26억달러에서 32억달러로 올렸다.

조선업계와 증권가에서는 선별 수주 등의 전략이 반영된 목표치로 봤다. 이미 전년 수주액이 목표치보다 40% 높았던 점도 반영됐다. 한영수 삼성증권 연구원은 "HD현대그룹의 이번 수주 목표는 각 조선 계열사의 수주잔액이 크게 팽창한 상태에서 설정됐다"며 "수익성 확대를 위한 선별 수주 전략 강화 의지로 해석하는 게 타당하다"고 말했다.

또 글로벌 신조선 발주량도 하락하는 추세다. 지난해 글로벌 신조선 발주량은 전년 대비 32.7% 줄었다. 삼정KPMG경제연구원은 올해 글로벌 신조선 발주량이 전년보다 37% 감소할 것으로 내다봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

허인혜 기자의 다른 기사 보기

-

- [한화에어로스페이스 vs 라인메탈]주가만으로도 확실한 환원, 미래투자 차이점은

- [한화에어로스페이스 vs 라인메탈]안정적 배당 추구 vs 적극적 주주환원에 '알파'도 기대

- [한화에어로스페이스 vs 라인메탈]완전한 분산소유 vs 지주 중심 수직계열화

- [한화에어로스페이스 vs 라인메탈]뚜렷한 이원화 vs 오너·전문경영인 파트너십

- 현대로템, K2가 끌고간 디펜스솔루션…추가동력도 '탄탄'

- [한화에어로스페이스 vs 라인메탈]한화, '집중 투자' 필수…라인메탈이 생산력 '한수 위'

- [thebell note]'적자' 필리조선소의 예정된 시간표

- HD현대사이트솔루션, 중대형 지게차 국산화 배경은

- HJ중공업·KAI, 고속상륙정 장비 '국산화' 나서는 이유는

- [Peer Match Up]수출확대가 끌어올린 이익률…한화에어로가 첫 '역전'