[보험사 IFRS17 조기도입 명암]KDB생명, 부실한 내실 부각…M&A 매력도 급감수익·건전성 업계 평균 이하…지급여력비율 정상화에만 1.4조 필요

이재용 기자공개 2024-04-15 12:40:57

[편집자주]

보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

이 기사는 2024년 04월 11일 14시23분 THE CFO에 표출된 기사입니다

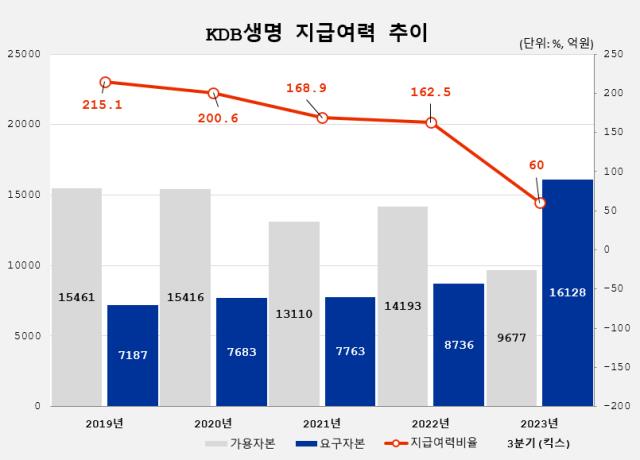

특히 건전성의 척도인 신 지급여력비율(K-ICS·킥스)은 업계에서 유일하게 금융감독원 권고치를 넘기지 못했다. 경과조치를 제외하면 보험업법상 킥스비율 최소 기준에도 못 미친다. 이를 개선하기 위해 새 대주주가 부담해야 할 금액은 1조4000억원에 달하는 것으로 평가된다.

◇영업기반 위축에 가이드라인 적용까지…연간 순이익 70% 하락

결산실적 공시에 따르면 KDB생명의 지난해 순이익은 240억원을 기록했다. 기존 회계기준(IFRS4·IAS1039)으로 계산된 전년 실적 483억원 대비 50%(244억원) 감소했다. 전년 실적을 IFRS17으로 환산하면 적자 폭은 -70%(571억원)로 커진다. IFRS17 도입으로 다수의 보험사가 호실적을 기록한 것과는 대조적이다.

수익성 지표인 ROA와 ROE는 각각 0.13%, 4.84%로 생보사 평균(0.56%, 6.64%)를 한참 밑돈다. IFRS4·IAS1039로 산정된 전년 ROA와 ROE보다는 각 0.11%포인트, 1.58%포인트씩 감소한 수치다. 계리적가정 변경에 따른 보험손익이 감소하면서 수익성을 끌어내린 영향이다.

KDB생명이 실손의료보험의 계리적 가정 및 보험계약마진(CSM) 수익 인식 가이드라인을 재무제표에 반영하기 시작한 것은 지난해 3분기부터다. 이 여파는 4분기까지 이어졌다. 지난해 말 기준 보험수익은 전년 동기 대비 604억원 늘었으나 계리적 가정 변경에 따른 손실부담계약 비용 증가로 보험서비스비용이 880억원 늘면서 증가분을 상쇄했다.

수익성 하락이 일시적 요인이 아니라는 점에서 M&A 매물로서 가치를 떨어뜨린다. KDB생명은 매각을 추진하면서 영업기반이 크게 위축됐다. 인수 이후 기대 수익이 부정적으로 평가될 수밖에 없는 상황이다. 실제로 영업 동력이 위축된 결과 지난해 말 기준 신계약금액(2조7822억원)보다 해지계약금액(4조1894억원)이 두 배가량 많다.

◇경과조치 전 킥스비율 60%…인수자, 매각대금에 자본확충 부담 이중고

역설적으로 보험사 가치 측면에서 M&A 가격 자체가 낮게 형성될 수 있어 긍정적인 면이 있다. IFRS17 도입 이후 시장에서는 장부상 기업가치를 CSM과 자기자본의 합으로 평가한다. KDB생명의 지난해 말 자기자본은 3856억원, CSM 5830억원으로 장부상 가치는 9686억원 수준이다.

삼성화재, 현대해상 등 상장사의 시장평가 가치 수준이 장부상 가치의 20~40% 수준인 점을 고려하면 KDB생명의 시장가치는 1900억~3800억원 수준으로 추산해 볼 수 있다. 다만 KDB생명의 현재 킥스비율을 고려할 경우 매각가와 더불어 인수 회사가 감당해야 할 자금 부담이 불어난다는 점이 문제다.

KDB생명의 지난해 3분기 말 기준 킥스비율은 60% 수준이다. 기본자본 119억원 감소 및 후순위채 상환으로 보완자본이 978억원 줄면서 가용자본이 전 분기 대비 1097억원 줄었다. 경과조치를 적용할 경우 가용자본은 9677억원에서 1조3107억원으로 늘고 요구자본은 1조6128억원에서 1조178억원으로 줄어 킥스비율이 128.78%까지 오른다.

하지만 경과조치는 일시적인 조치인 만큼 근본적인 건전성을 갖추기 위한 자본확충이 필수다. 산은도 자금 투입을 지원할 방침이지만 인수 측도 상당 부분을 떠안아야 한다. 경과조치 전 기준으로, 킥스비율을 금융당국의 권고치인 150%까지 끌어올리기 위해서는 단순계산만으로도 1조4600억원의 자본이 투입돼야 하는 만큼 부담이 적지 않다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- KGC인삼공사, 혈당 케어 브랜드 ‘GLPro’ 확장

- [i-point]원영식 오션인더블유 회장, 산불 피해 장애인·주민 후원

- [thebell note]WM의 IB화

- [연기금투자풀 지각변동]ETF 포트폴리오 추가…삼성·미래에셋운용의 '고민'

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- 전진건설로봇 기초자산 EB…운용사 우려에도 700억 매듭

- 엘엑스운용 'NPL펀드' 론칭…패밀리오피스 자금 확보

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- ACE 미국500타겟커버드콜, 월배당 매력 '눈길'

- [연기금투자풀 지각변동]하위운용사도 눈치싸움…"증권사 무방 vs 기존 선호"

이재용 기자의 다른 기사 보기

-

- [IR Briefing]삼성생명, 자본비율 감소에도 주주환원 목표 '이상 무'

- [Policy Radar]금융사 부당 성과보수, 경영진 책임 묻는다

- DB손보, 수익성 감소폭 만회한 투자이익

- [FIU 위험평가]내부통제 구축 및 실질 운영에 쏠린 무게중심

- [Policy Radar]MG손보, '가교보험사' 거쳐 정리한다

- [thebell interview]"수탁고·수수료수익 '200-200클럽' 조기달성할 것"

- [FIU 위험평가]핵심 양대 지표, 운영위험과 고유위험

- 인니 KB뱅크, 이우열 행장 '유종의 미'…후임은 현지인

- [FIU 위험평가]자금세탁 노출·통제 수준 측정…등급별 관리 '차등화'

- [Policy Radar]'1거래소-1은행' 원칙 폐기 짚어볼 두 가지