[저축은행 유동성 진단]페퍼저축, '영업 축소' 여파에 유동성비율 하락④예수부채 작년 하반기 27%↓, 만기구조 단기화…NPL비율 12.86% '유의'

김서영 기자공개 2024-04-15 12:40:47

[편집자주]

최근 저축은행업계는 2022년 레고랜드 사태, 2023년 태영건설 워크아웃 등 여러 변수를 맞닥뜨리고 있다. 이에 따라 저축은행사의 유동성비율이 저점과 고점을 오가며 출렁이는 모습을 보였다. 작년 말부턴 부동산PF 부실 발생에 적극 대응하기 위해 하향 안정세를 보이던 유동성비율을 다시 끌어올리고 있다. 저축은행업계 및 주요 대형사의 유동성 지표와 대출 현황 등을 바탕으로 부실 위험성과 대응 능력을 진단해본다.

이 기사는 2024년 04월 11일 15시43분 THE CFO에 표출된 기사입니다

올해도 금융시장이 불안정한 상황을 고려해 유동성을 풍부하게 확보할지 관심이다. 페퍼저축은행은 지난달 100억원 규모의 유상증자를 단행해 자금을 수혈한 바 있다. 관건은 BIS비율 하락과 연체율 상승 등 건전성 지표 관리가 될 전망이다.

◇유동성비율 130% 밑돌아, 업계 하위권

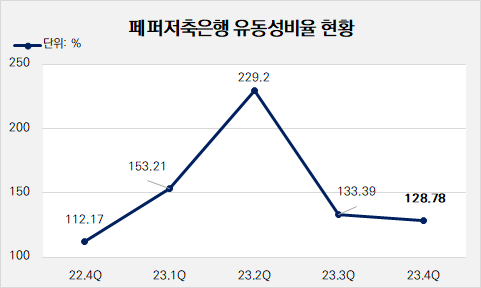

페퍼저축은행의 유동성비율이 작년 하반기 들어 하락세를 보이고 있다. 작년 말 기준 유동성비율은 128.78%로 나타났다. 이는 저축은행업계 79개사 가운데 하위 6번째에 해당하는 수치다. 이들 6개사를 제외한 저축은행은 모두 유동성비율이 130%를 넘겼다.

페퍼저축은행 유동성비율은 등락을 반복해왔으나 최근 반등하지 못하고 있다. 부동산 프로젝트파이낸싱(PF) 리스크에 대비해 유동성비율을 끌어올리는 타사와 대조되는 모습이다. 작년 상반기 레고랜드 사태에 대응해 유동성비율이 229.2%까지 높아졌다. 이후 안정세를 찾으며 작년 9월 말 133.39%를 기록했는데 4분기 4.61%p 더 하락했다.

유동성비율 하락의 원인으로는 예금 확보와 대출 영업 확대 모두 어려웠기 때문으로 분석된다. 실제 예수부채 규모가 작년 6월 말을 기점으로 축소되기 시작했다. 작년 2분기 5조7238억원이었던 예수부채는 3분기 5조1168억원, 4분기 4조1715억원으로 줄어들었다. 하반기 동안에만 27.12% 줄어든 수준이다.

특히 잔존 만기 3개월 이내 예수금 비중이 크다는 점도 영향을 미쳤을 것으로 보인다. 작년 하반기 이후 만기 3개월 이내 예수금이 조단위 규모를 기록 중이다. 잔존 만기가 3개월 이내 예수금은 현금이 아닌 유동성 부채로 인식돼 유동성비율에 악영향을 미친다.

잔존 만기 3개월 이내 예수금은 작년 2분기 1조2721억원, 3분기 1조6454억원, 4분기 1조1966억원을 기록했다. 전체 예수부채에서 차지하는 비중은 각각 22.2%와 32.2%, 그리고 28.7%로 나타났다. 현금 및 현금 예치금도 감소했다. 2022년 말 4538억원에서 작년 말 4061억원으로 10.5% 줄었다.

◇ 만기구조 단기화…건전성 관리 주력

예수부채 규모가 줄어들었을 뿐만 아니라 예수금 안정성도 약화됐다. 수익성과 안정성이 뛰어난 요구불예금(보통예금) 비중이 줄어들었기 때문이다. 작년 말 보통예금 잔액은 2840억원으로 전체에서 차지하는 비중이 6.81%로 나타났다.

이는 전년과 비교해 규모는 49.5% 감소하고, 비중은 2.6%p 축소된 수치다. 같은 기간 거치식예금(정기예금) 비중은 92.55%로 1년 새 2.66%p 확대됐다. 정기예금 규모는 3조8608억원으로 전년(4조9939억원)과 비교해 22.7% 감소했다.

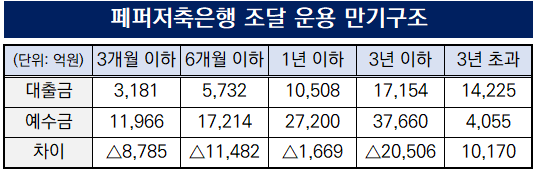

영업 축소 기조에 따라 예수부채와 대출채권 만기구조가 모두 단기화됐다. 작년 말 기준 6개월 이내 만기가 돌아오는 예수부채 비중이 41.27%로 나타났다. 이는 전년(35.95%)과 비교해 5.32%p 확대된 수치다. 만기가 3년을 초과하는 예수부채 비중이 전년과 비슷한 가운데 잔존 만기 1년 이하 비중이 줄어든 만큼(5.08%p) 잔존 만기 6개월 이내에 해당하는 비중이 증가한 모습이다.

예수부채와 마찬가지로 대출채권 만기구조도 덩달아 단기화됐다. 잔존 만기 1년 이내 대출부채 비중은 작년 말 29.18%로 전년 말(19.38%)에 비해 9.8%p 증가했다. 만기 도래 3년 이하 대출채권 비중이 47.64%로 전년 말(51.25%)과 비교해 3.61%p 축소됐다.

건전성 및 자본적정성 지표도 모니터링이 필요하다. 작년 말 기준 BIS비율은 11.03%로 1년 새 0.91%p 하락했다. 고정이하여신(NPL)비율은 12.86%로 4.71%에 불과했던 전년 말과 비교해 8.15%p 상승했다. 고위험성 자산인 부동산PF 대출채권 연체율도 13.24%로 업계 상위권 수준이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- KGC인삼공사, 혈당 케어 브랜드 ‘GLPro’ 확장

- [i-point]원영식 오션인더블유 회장, 산불 피해 장애인·주민 후원

- [thebell note]WM의 IB화

- [연기금투자풀 지각변동]ETF 포트폴리오 추가…삼성·미래에셋운용의 '고민'

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- 전진건설로봇 기초자산 EB…운용사 우려에도 700억 매듭

- 엘엑스운용 'NPL펀드' 론칭…패밀리오피스 자금 확보

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- ACE 미국500타겟커버드콜, 월배당 매력 '눈길'

- [연기금투자풀 지각변동]하위운용사도 눈치싸움…"증권사 무방 vs 기존 선호"

김서영 기자의 다른 기사 보기

-

- [현대건설 SMR 리포트]'시공부터 전력 판매까지' 차세대 원전 청사진은

- [건설리포트]한신공영, 포항 펜타시티 준공에 재무 개선 '톡톡'

- [현대건설 SMR 리포트]대형원전 자신감, 소형화 경쟁 우위 점할까

- [건설리포트]'흑자전환' 동부건설, 수익형 수주 전략 통했다

- [지배구조 분석]우미건설, 자회사 합병해 '선택과 집중'

- [건설리포트]'회생졸업 9년차' 동아건설산업, 3년 연속 외형 성장

- [Company Watch]금강공업, '100억대' 모듈러 생활관 수주 낭보

- [Company Watch]자이에스앤디, 시행사 '러브콜' 수주잔고 3조 육박

- [건설리포트]HL디앤아이한라, '역기저효과' 속 자체사업 성과 기대

- [CFO 워치]김정훈 한신공영 전무, 신용등급 전망 개선 '첫 성과'