HS효성의 '과제', 효성첨단소재 지분율 확보 여력은 ㈜효성 선제적 지원에도 지분 7.5% 추가 취득 필요, 지분가치 1200억

김위수 기자공개 2024-05-30 10:48:51

이 기사는 2024년 05월 28일 14시55분 thebell에 표출된 기사입니다

이런 가운데 ㈜효성이 HS효성 산하로 배치될 효성첨단소재의 지분을 추가 매입했다. 향후 HS효성의 자립을 위해 선제적인 지원에 나선 것으로 풀이된다. HS효성은 지주사 행위제한 요건을 맞추기 위해 출범 뒤 2년 안에 효성첨단소재의 지분율을 30%까지 끌어올려야 하는 입장이다.

◇지분율 높여야 하는 HS효성, ㈜효성이 지원

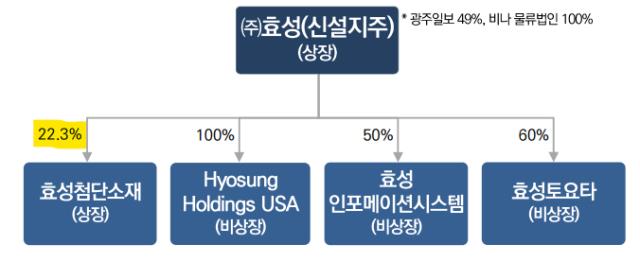

HS효성은 효성그룹 계열사 중 상장사인 효성첨단소재와 비상장사인 효성인포메이션시스템·효성토요타·광주일보사 등을 들고 독립한다. 이중 효성첨단소재 지분율은 22.5%이고 효성인포메이션 지분율은 50%, 효성토요타는 60%, 광주일보사는 49%다. 이중 지주사 행위제한 요건에 걸리는 계열사는 효성첨단소재와 광주일보사 두 곳이다.

지난 2021년 말 시행된 공정거래법 개정안에 따르면 지주사는 상장 자회사의 지분 30% 이상, 비상장 자회사의 지분 50% 이상을 보유해야 한다. HS효성은 효성첨단소재의 지분 7.5%에 해당하는 주식과 광주일보사 지분 1%를 추가 확보해야 한다.

효성첨단소재의 지분 7.5%는 약 33만6000주로 28일 오후 주가(36만5000원)를 적용했을 때 1226억원의 가치로 환산된다. 효성그룹은 신설지주의 미래 부담을 완화하기 위한 작업을 지난해부터 진행해 온 것으로 나타났다.

㈜효성은 지난해와 올해 세 번에 걸쳐 효성첨단소재의 주식을 매입했다. 지난해 12월 26일에는 1만4927주를, 같은달 28일에는 3만2172주를 매수했다. 여기에 더해 지난 5월 14일에도 효성첨단소재 주식 1만2186주를 사들였다. 반 년 안에 5만9275주를 추가 취득한 셈이다.

2018년 말부터 줄곧 21.2%로 유지됐던 ㈜효성의 효성첨단소재 지분율은 현재 22.53% 수준으로 1.33%포인트(p) 상승했다. ㈜효성이 취득한 5만9275주의 지분가치는 현재 주가 기준 216억원이다. 이는 HS효성의 미래 부담을 낮춰주는 역할을 한다. HS효성 분할 뒤 지분율 확대를 위해 지출해야 하는 금액 중 일부를 ㈜효성이 부담한 셈이다.

◇자산규모 5000억원으로 출범하는 HS효성

존속 기업인 ㈜효성과 HS효성은 별도 기준 각각 2조4000억원과 5040억원 규모의 기업으로 나뉜다. 공정거래법상 지주사가 되기 위해서는 자산총계가 5000억원을 상회해야 한다. HS효성의 자산총계는 이 기준을 간신히 넘어서는 수준이다. 필요한 최소 수준의 자산으로 HS효성의 독립을 진행 중인 것으로 보인다.

HS효성은 ㈜효성의 자산 중 부채보다 자본을 더 큰 비중으로 배정받게 될 예정이다. 지난해 말 별도 재무제표를 기준으로 ㈜효성의 자본총계(2조4956억원) 중 18.5%에 해당하는 4620억원이 HS효성의 몫이다. 반면 승계받은 부채는 420억원으로 ㈜효성 부채총계의 10.4% 수준이다.

부채비율 9% 수준으로 우량한 재무구조를 갖추지만 자산규모 등을 고려하면 효성첨단소재 지분을 빠르게 확보하기에는 어려움이 있어 보인다. 분할되는 HS효성이 당장 활용할 수 있는 현금성자산은 40억원에 불과하다. 유동화가 용이한 매출채권 및 각종 금융자산을 더해도 HS효성의 몫은 661억원으로 나타났다.

자회사 지분 확보를 위해 총 1000억이 넘는 자금을 투입해야 할 것으로 예상되는 상황이다. 재무구조가 견조한 만큼 외부 차입 등의 자금조달 활동을 할 수 있다. 여기에 더해 HS효성의 주력 계열사가 될 것으로 예상되는 효성첨단소재의 배당이 늘어날 가능성이 있다.

효성첨단소재는 매년 배당을 실시하고 있지만 배당금 책정에 있어 뚜렷한 법칙이 있지는 않다. △2021년 447억원(배당성향 17.82%) △2022년 670억원(배당성향 53.47%) △2023년 290억원(배당성향 81.69%) 등으로 배당을 실시했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]경남제약, '칼로-나이트 Relax' 출시

- 동진쎄미켐, 3세 '이종호' 경영 전면 등판

- [삼성전자 리더십 재편]삼성전자, DX부문 발빠른 재정비 '노태문 등용'

- [삼성전자 리더십 재편]'직무대행' 노태문 사장, 대표 선임 유력·가전 통합 과제

- [삼성전자 리더십 재편]역할 많아진 최원준, '노태문 부담 최소화' 초점

- 헥토, 스포츠토토 온라인 결제대행사 선정 '초읽기'

- 삼성, 평택 4공장 구축 속도조절 '5공장 잠정중단'

- [이사회 모니터/SOOP]‘비욘드 코리아’ 달성 목표, 글로벌 인사 전진배치

- [Company Watch]네패스, 출범 4년 만에 'FO-PLP' 사업 철수

- [시큐리티 컴퍼니 리포트]체크멀, 영업이익률 60% 유지 관건 '비용통제'

김위수 기자의 다른 기사 보기

-

- [thebell League Table]시장 위축되자 딜 몰렸다…DB증권 1위 수성

- [thebell League Table]여전채 주관 경쟁 시작, KB증권 선두 유지할까

- [CFO 워치]이주랑 카카오페이증권 경영관리총괄, 과제는 '비용 관리'

- [로킷헬스케어 IPO]연구인력 일부 회사 떠났다…R&D 역량 영향없나

- [원일티엔아이 IPO]LNG 시장 훈풍, 할인율 높여 시장 친화적 밸류 어필

- 모회사 지원 부족했나, SK넥실리스 사모채 조달

- [증권사 생크션 리스크 점검]5년간 당국 제재 NH증권, 내부통제 마련 숙제

- [원일티엔아이 IPO]창업자 일부 구주매출, 보호예수는 '6개월'

- [IB 풍향계]신한투자증권 스팩 전략, 연초부터 '삐그덕'

- [한화에어로스페이스 증자]주관사 압축, 수수료율 낮춰 발행사-증권사 '윈윈'