[SK 진화의 성장통]저평가받는 SK온의 잠재력, CATL보다 빠른 '성장 속도'③LG엔솔만큼 늘어난 유형자산, 1분기 말 24조…2025년 이후 '심장' 뛴다

박기수 기자공개 2024-07-02 08:13:00

[편집자주]

SK그룹이 체질 변화를 선언했다. 배터리 사업 육성과 환경, 소재, 수소 등 신사업 발굴 과정에서 발생한 막대한 자금 유출이 부메랑이 돼 돌아온 결과다. 리밸런싱 선언을 SK그룹의 '후퇴'라고 볼 수는 없다. 다음 단계로 진화하기 위한 일시적인 진통에 가깝다. THE CFO는 SK그룹의 성장 전략과 핵심 계열사들의 재무구조를 점검한다. 나아가 2024년 현재 SK그룹이 직면한 리스크의 실체와 크기를 객관적으로 진단한다.

이 기사는 2024년 06월 26일 15시49분 THE CFO에 표출된 기사입니다

숫자는 냉혹하다. SK온은 2021년 기업 설립 이후 올해 1분기까지 누적 EBITDA로 -1조7329억원을 기록했다. 상각비를 더한 영업손실액은 2조원을 훌쩍 넘는다. 손해를 보고 사업 전체를 매각하는 '초강수'를 두지 않는 이상 배터리 사업은 SK그룹이 어떻게든 안고 가야 한다. 한파 속에서도 꽃 피울 시기를 대비하며 내실을 키워야 한다.

배터리 사업의 핵심은 규모의 경제 구축이다. 배터리 사업은 2018년의 SK하이닉스처럼 영업이익률로 50%를 달성할 수 있는 사업 구조가 아니다. 비용 구조 상 고정비가 대다수인 반도체 사업과 달리 이차전지 사업은 양극재 등 원재료가 비용의 대다수를 차지하는 대표적인 변동비 사업이다. 즉 매출이 많아질수록 매출원가도 걸맞게 늘어난다. 원가 절감에 대한 노하우 등이 기업마다 다르겠지만 사업 구조의 한계를 벗어나기는 어렵다.

글로벌 점유율 1위 배터리사인 중국 CATL도 영업이익률이 10%를 조금 넘는 수준이다. 작년 CATL의 매출과 영업이익은 각각 40억917만위안(약 76조6522억원), 456억위안(8조7184억원)으로 영업이익률은 약 11.4%다.

국내 1위인 LG에너지솔루션도 작년 매출과 영업이익으로 33조7455억원, 2조1632억원을 기록해 영업이익률 6.4%를 기록했다. LG에너지솔루션의 영업이익에는 미국 정부로부터 수령한 보조금 6769억원이 포함돼 있다.

결국 최대한 많은 시장 점유율을 확보해 매출을 늘려야 한다. 태생적인 사업 구조상 높은 이익률을 기대하지는 못하지만 매출 파이 자체를 키워 조원대 영업이익을 기대하는 것이다. 영업이익률 10%를 가정했을 때 매출이 1조원이면 영업이익은 1000억원밖에 안되지만, 매출이 100조원이면 영업이익은 10조원이다. 작년 8조원이 넘는 영업이익을 기록한 CATL이 대표적인 예다.

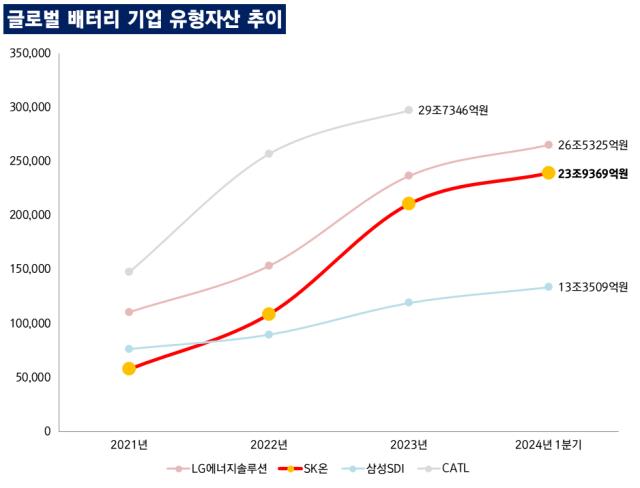

이런 관점에서 보면 SK온의 흐름은 나쁘지 않다. 규모의 경제 구축이라는 점에서 봤을 때 SK온의 외형 성장 속도는 눈에 띄는 수준이다. 법인 탄생 시기인 2021년 이후 대대적인 시설투자를 통해 LG에너지솔루션에 육박하는 유형자산을 갖췄다.

SK온의 올해 1분기 말 유형자산은 23조9369억원으로 LG에너지솔루션의 26조5325억원의 90% 수준이다. 약 2년 반 전인 2021년 말에는 유형자산 규모가 약 5조원이었다는 점을 고려하면 단기간에 이룩한 엄청난 성장이다.

올해도 이어지는 수조원의 CAPEX 지출이 이뤄지면 SK온의 유형자산은 2022~2023년 보여줬던 속도와 비슷하게 늘어날 여지가 있다. 이 심장이 본격적으로 뛰기 시작할 때 SK온의 진가가 나올 수 있다. 미국 포드와의 합작사인 블루오벌SK(BlueOval SK)의 가동 시점인 2025년 이후가 유력하다.

관건은 '수율 잡기'다. 수율 문제는 가파른 외형 성장을 경험했던 SK온을 항상 따라다니는 꼬리표같은 존재였다. 수율이 낮을 수록 원가율은 상승하고 결국 적자로 이어진다. 업력이 비교적 긴 LG에너지솔루션과 삼성SDI 대비 SK온이 지금까지 EBITDA 적자를 기록했던 원인이기도 하다.

반가운 소식은 SK온의 글로벌 전 공장의 수율이 90% 초중반대로 상승했다는 점이다. 올해 4월 1분기 컨퍼런스 콜에서 SK온은 "2023년부터 전 공장 수율이 점진적으로 우상향 곡선을 그리고 있다"고 밝혔다.

자체적으로 현금 창출이 이뤄지지 못하고 있기 때문에 추가적인 조달도 필요하다. 자체 조달에 한계가 있다면 SK그룹 입장에서는 돈 되는 사업 혹은 기업을 SK온에 붙여 자생력을 키워주는 방법도 택할 수 있다. '돈 잘 버는' SK엔무브와의 합병설이 힘을 얻는 배경이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]아이티센클로잇, '파트너스 데이' 개최

- 디앤씨미디어, 보다 끈끈해진 넷마블 관계

- [애경그룹 리밸런싱]AK홀딩스, 유동성 압박 속 추가 매각 카드 꺼낼까

- [애경그룹 리밸런싱]애경산업 '경영권 프리미엄' 145% 기대 근거는

- [애경그룹 리밸런싱]매물로 나온 애경산업, 인수 후보군은

- [애경그룹 리밸런싱]애경산업 매각, 유동성 넘어 지배구조 정리 '시그널'

- [오너가 무브먼트]서울식품 서인호, 지배력 확대…오너 4세 등장 '눈길'

- 더본코리아, 생산시설 초과 가동…수요확대 대응 과제

- '버거킹' BKR, 최대 실적에도 치솟은 부채비율 '왜?'

- 훨훨 나는 올리브영, 지분투자 성적표는

박기수 기자의 다른 기사 보기

-

- [캐시플로 모니터]한화 3형제 가족회사 한화에너지, 가용 현금만 5000억

- [조선업 리포트]한화오션, 든든한 자금줄 산은 덕 현금흐름 '이상무'

- [Financial Index/삼성그룹]삼성전자, 순현금만 93조…차입 부담 버거운 호텔신라

- [Financial Index/삼성그룹]삼성전자, 영업익 본 궤도로…수익성 독보적 1위 삼바

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI

- [한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'

- [한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나

- [Financial Index/삼성그룹]1년새 주가 어디가 올랐나…금융사·삼성重·삼바 '미소'

- 손재일 한화에어로 대표 "유증이 최선의 방법"

- ROE에 대한 고찰