[한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'부채조달시 입찰경쟁 열위 주장, 중복상장 탓에 지배주주 자본 적은 특징도

박기수 기자공개 2025-03-28 08:13:11

이 기사는 2025년 03월 26일 15시59분 THE CFO에 표출된 기사입니다

◇3.6조 부채로 조달해도 佛 탈레스보다 부채비율 낮아

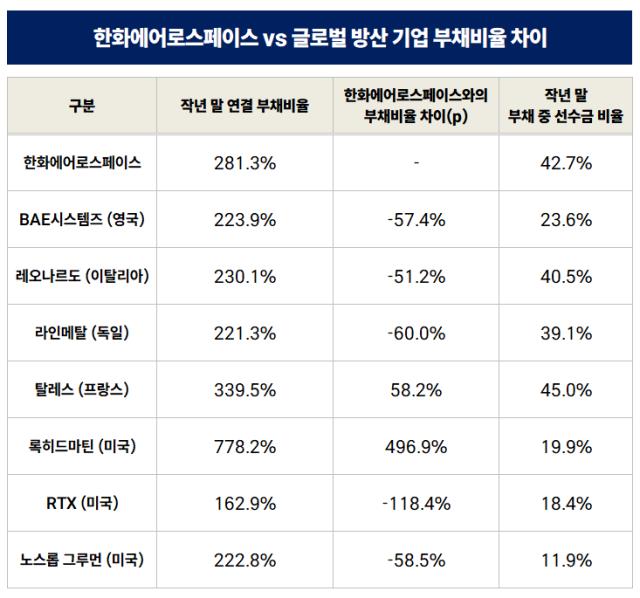

26일 금융감독원 전자공시시스템에 따르면 한화에어로스페이스의 작년 말 연결 기준 부채비율은 281.3%다. 손재일 한화에어로스페이스 대표이사는 이달 25일 주주총회와 이사회 현장에서 "차입 등의 방식으로 단기간에 부채비율이 높아지면 최근 빠르게 회복하고 있는 유럽 방산업체와의 입찰 경쟁에서 불리해 유상증자를 선택했다"면서 "유상증자가 최선의 방법이었다"고 강조했다.

다만 현재 기준 한화에어로스페이스와 유럽 방산 기업 간의 부채비율 차이는 그리 크지 않다. 26일 각 사의 연간 보고서에 따르면 프랑스 방산기업 탈레스(Thales)의 작년 말 부채비율은 339.5%다. 한화에어로스페이스보다 58.1%포인트 높다. 탈레스의 부채총계와 자본총계는 각각 256억5670만유로(1€=1580원 계산, 40조5378억원), 75억5810만유로(11조9419억원)다.

영국의 방산기업 BAE시스템즈(BAE Systems)의 작년 말 연결 기준 부채총계와 자본총계는 각각 263억6500만파운드, 117억7700만파운드다. 환율(1£=1895.56원)을 적용해 원화로 환산하면 49조9764억원, 22조3240억원이다. 부채비율은 223.9%다.

이탈리아 방산 기업 레오나르도(Leonardo)의 작년 말 연결 부채비율은 230.1%다. 부채총계와 자본총계는 각각 234억7300만유로(37조876억원), 102억유로(16조1161억원)다.

독일의 신흥 방산 강자로 떠오른 라인메탈(Rheinmetall)의 작년 말 부채비율은 221.3%다. 부채총계와 자본총계는 각각 98억7900만유로(15조6089억원), 44억6500만유로(7조547억원)다.

유럽 외 미국 방산 기업들의 부채비율은 가지각색이다. 록히드마틴(Lockheed Martin)의 작년 말 부채비율은 778.2%로 상당히 높은 편이다. RTX는 162.9%, 노스롭 그루먼(Northrop Grumman)의 부채비율은 222.8%다.

한화에어로스페이스가 3조6000억원을 유상증자로 조달할 경우 단순 계산으로 부채비율은 237.7%가 된다. 부채로 조달하면 부채비율은 313%다. 부채로 조달하더라도 유럽 방산기업들의 부채비율과 크게 다르지 않은 수준이다.

여기에 한화에어로스페이스의 추후 현금흐름을 고려하면 부채비율은 순차적으로 낮아질 여지가 크다. 삼성증권이 예상한 향후 3개년(2025~2027년) 한화에어로스페이스의 누적 잉여현금흐름은 약 4조2170억원이다. 발생하는 잉여현금을 통해 차입금을 갚아나가면서 부채비율을 조절할 수도 있다.

삼성증권은 리포트를 통해 "회사의 손익과 현금흐름이 최근 급격히 개선되고 있었음을 고려하면 이번 증자를 예상한 투자자는 많지 않았을 것"이라며 "추가 상승 여력을 정당화하기 위해서는 구체적인 지분 투자 대상과 예상 효과에 대한 정보가 필요하다"고 말했다.

◇중복 상장이 낳은 '비지배지분 자본>지배주주 자본'

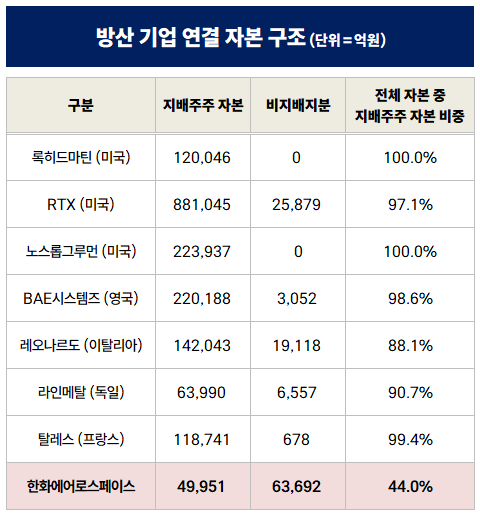

유럽과 미국 등 글로벌 방산 기업들 대비 한화에어로스페이스의 재무구조에서 가장 큰 차이를 보이는 요소는 '지배주주 자본'이다. 외국 기업들의 경우 자본총계와 지배주주에 귀속된 자본총계가 거의 비슷한 반면 한화에어로스페이스의 경우 지배주주 귀속분 자본이 비지배지분 귀속분 자본총계보다 적다.

앞서 살펴봤던 △록히드마틴 △RTX △노스롭그루먼 △BAE시스템즈 △레오나르도 △라인메탈 △탈레스 등 글로벌 방산 기업의 지배주주 귀속분 자본총계는 전체 자본총계의 대부분이다. 레오나르도가 88.1%로 가장 적은 수준이다. 반면 한화에어로스페이스의 작년 말 기준 비율은 44%에 불과하다. 작년 말 기준 전체 자본총계 11조3643억원 중 지배주주 귀속분 자본총계는 4조9951억원에 그친다.

다시 말해 한화에어로스페이스의 연결 실체를 살펴봤을 때 한화에어로스페이스 주주보다 한화에어로스페이스 외 주주들이 납입한 자본이 훨씬 많다는 이야기다. 예를 들어 최근 연결 편입된 한화오션의 경우 한화에어로스페이스의 지분율이 34.71%에 그친다. 나머지 65% 이상의 지분은 비지배지분이다. 종속기업 한화시스템 역시 한화에어로스페이스의 지분율이 47.22%다. 나머지 지분은 비지배지분이다.

이는 국내 기업집단 특유의 '중복 상장' 문화가 빚어낸 결과물이다. 해외 기업들의 경우 최상위 회사들이 자회사를 거느릴 경우 대부분 100%에 육박하는 지분율을 보유한다. 그리고 최상위 회사들이 거래소에 상장한다. 이에 최상위 회사의 연결 자본총계는 사실상 그 회사 주주들이 납입한 자본이 대부분이다.

반면 한화에어로스페이스를 비롯한 국내 기업들의 경우 상위 회사의 자회사들도 자금 조달을 목적으로 상장하면서 지배주주의 지분율이 크게 희석된다. 회사 외 주주들이 납입한 자본이 훨씬 많은 경우가 생기는 배경이다. 만약 부채비율을 '전체 부채총계/자본총계'가 아닌 '전체 부채총계/지배주주 귀속분 자본총계'로 계산하면 한화에어로스페이스의 작년 말 부채비율은 640%다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]고영, 중국 전시회서 3차원 검사 장비 신제품 공개

- [이사회 모니터]코스모화학, 김두영 삼성전기 전 부사장 새 대표이사 '낙점'

- [기술특례 새내기주 진단]'통신 부품' 센서뷰, 실적 본궤도 진입 '언제쯤'

- [LG그룹 로봇사업 점검]'부품부터 완제품까지' 가전 DNA 살린다

- [선진뷰티사이언스는 지금]K뷰티 밸류체인 수직 통합, 연매출 1000억 '정조준'

- [이사회 모니터|바이젠셀]새주인 '가은' 체제 확립, 정리 못한 보령 지분 '이사직 유지'

- 60주년 맞은 휴온스, 윤성태 회장 복귀 "해외 사업 챙긴다"

- [오가노이드사이언스 IPO]추정 매출·순익 줄어도 몸값 유지 안간힘 '할인율' 이용

- 에이비온의 넥스트 'ABN202', 미국 개발 '합작사' 추진

- [사외이사 BSM 점검]포스코그룹, '기술 중심' 소수정예 사외이사

박기수 기자의 다른 기사 보기

-

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI

- [한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'

- [한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나

- [Financial Index/삼성그룹]1년새 주가 어디가 올랐나…금융사·삼성重·삼바 '미소'

- 손재일 한화에어로 대표 "유증이 최선의 방법"

- ROE에 대한 고찰

- [Financial Index/삼성그룹]삼성 주식은 역시 '삼바'…'6만전자' PBR 1 넘긴 삼전

- [Financial Index/삼성그룹]E&A·제일기획, ROE '톱' 등극…SDI·호텔신라는 부진

- 포스코홀딩스, 작년 ROIC 2%…목표 달성 '요원'

- [포스코의 CFO]'내실' 장인화호 포스코의 핵심 조력자, 김승준 부사장