[SK 진화의 성장통]5년새 계열사수 2배로…포트폴리오 전환 급했나②그룹 내 포트폴리오 조정 없이 자회사간 투자 경쟁…중복투자·차입증가 부작용

이민호 기자공개 2024-07-02 08:12:52

[편집자주]

SK그룹이 체질 변화를 선언했다. 배터리 사업 육성과 환경, 소재, 수소 등 신사업 발굴 과정에서 발생한 막대한 자금 유출이 부메랑이 돼 돌아온 결과다. 리밸런싱 선언을 SK그룹의 '후퇴'라고 볼 수는 없다. 다음 단계로 진화하기 위한 일시적인 진통에 가깝다. THE CFO는 SK그룹의 성장 전략과 핵심 계열사들의 재무구조를 점검한다. 나아가 2024년 현재 SK그룹이 직면한 리스크의 실체와 크기를 객관적으로 진단한다.

이 기사는 2024년 06월 26일 15시44분 THE CFO에 표출된 기사입니다

◇자회사별 신성장동력 독립적 확보…계열사수 5년새 2배로

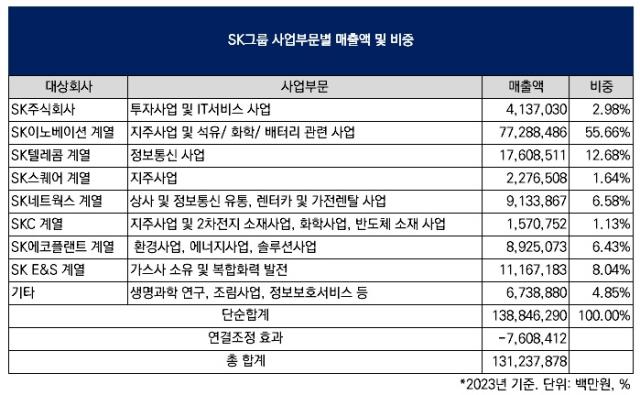

SK그룹은 각 자회사가 신성장동력을 독립적으로 확보하는 그룹 차원의 전략을 펼치고 있다. SK그룹 계열 구분에 따라 지주사 SK의 SK이노베이션, SK E&S, SK네트웍스 등 7개 자회사(계열)가 직접 신성장회사에 투자하는 방식이다. 이 과정에서 지주사 SK로부터의 출자는 'SK온 살리기'에 직면한 SK이노베이션을 포함한 소수 사례로 제한됐다.

SK그룹의 미래를 책임질 이른바 '빅딜'이 다수 나왔다. 2018년 SK텔레콤이 ADT캡스 지분 100% 인수에 7037억원(출자액 기준·인수금융 및 FI 출자액 제외)을 출자했고 2019년 SK네트웍스가 SK렌터카 지분 42.24% 인수에 2958억원을, 2020년 SKC가 SK넥실리스 지분 100% 인수에 5239억원을 출자했다.

2020년 SK에코플랜트가 리뉴어스 지분 100% 인수에 4454억원을, 2022년 SK에코플랜트가 SK오션플랜트 지분 21.93% 인수에 3426억원을 출자했다. 지난해는 SKC가 ISC 지분 45.03% 인수에 5255억원을 출자했다. 과거 SK텔레콤이 2012년 8747억원을 출자해 그룹 핵심 계열사로 자리잡은 SK하이닉스 지분 21.05%를 인수한 사례를 연상케 했다.

이런 기조 아래 SK그룹 국내외 계열사수는 최근 수년간 급격히 늘었다. 2018년말 450개였던 계열사수는 지난해말 859개로 5년 만에 약 2배가 됐다. 특히 계열사수는 SK 각 자회사가 경쟁적으로 포트폴리오 전환을 시작한 2021년부터 눈에 띄게 증가했다. 2020년말 484개에서 2021년말 636개로 1년 만에 150개 넘게 늘었다.

◇그룹 포트폴리오 전략 부재…중복투자·차입증가

SK그룹 각 자회사가 최근 수년간 이어온 M&A 사례가 모두 '오판'이었던 것은 아니다. 2016년 SK가 SK머티리얼즈 지분 49.10%를 4733억원에 인수해 반도체 소재사업을 강화한 사례나 2020년 SKC가 SK넥실리스를 인수해 배터리 소재사업을 강화한 사례는 성공적으로 평가받는다.

하지만 그룹 차원의 포트폴리오 전략이 부재했던 점은 한 가지 실패 요인으로 평가받는다. 자회사별 신성장 분야에 대한 명확한 구분이 없는 데다 각 자회사가 신성장회사 지분투자에 경쟁적으로 나서면서 자본이 비효율적으로 배분됐다. 신성장분야에 대한 그룹 내 중복투자가 문제로 불거진 것도 이 때문이다. 그룹 내 전기차 충전사업을 하는 곳만 SK 자회사 SK시그넷, SK네트웍스 자회사 SK일렉링크, SK E&S 해외 자회사 에버차지, SK이노베이션 자회사 SK에너지 등 4곳이다.

수소사업은 SK E&S 국내 자회사 아이지이와 SK플러그하이버스, SK가스 자회사(조인트벤처) 롯데SK에너루트 등이 겹친다. 앞서 배터리 소재 동박 사업에서 SK의 중국 왓슨 지분 투자와 SKC의 SK넥실리스 지분 인수가 겹치기도 했다.

각 계열사 CEO와 CFO에게 신성장사업 투자는 성과평가의 주요한 척도가 됐다. 이 때문에 영업활동으로 벌어들이는 현금을 웃도는 금액을 신성장회사 지분 투자에 쓰면서 차입이 늘었다.

M&A에서 차입을 끌어다 쓰는 것이 문제는 아니다. SK텔레콤이 SK하이닉스 경영권을 인수할 때도 지분 인수가액 3조3747억원 중 신디케이트론으로 2조5000억원을 끌어다 썼지만 현재에 이르러 성공적인 재무전략으로 평가받고 있다.

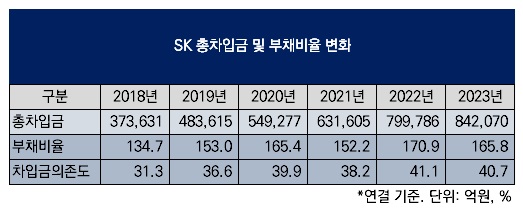

다만 최근 SK 각 자회사의 신성장동력 확보 과정에서 문제가 되는 것은 차입이 늘어나는 속도다. SK 연결 기준 총차입금은 2018년말 37조3631억원에서 지난해말 84조2070억원으로 5년 만에 2.3배가 됐다. 이 기간 부채비율은 165.8%로 31.1%포인트 상승했고 차입금의존도도 40.7%로 9.4%포인트 상승했다. 여기에 차입으로 잡히지 않는 우선주와 신종자본증권까지 합하면 외부자금 조달에 따른 부담은 더 늘어난다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

이민호 기자의 다른 기사 보기

-

- [조달전략 분석]SK어드밴스드, 회사채 중심 조달로 차입 3배 증가

- [저평가 시그널: PBR 0.3]'저평가' SK디스커버리, 주주환원이 열쇠될까

- [저평가 시그널: PBR 0.3]BGF-BGF리테일 'PBR' 가른 요인은

- [머니체인 리포트]CJ그룹 '제당→셀렉타'로 이어지는 지급보증 부담

- CJ셀렉타 매각 철회가 남긴 과제

- [머니체인 리포트]R&D 자금소요 CJ바이오사이언스, 현금 지원군 'CJ아메리카'

- [저평가 시그널: PBR 0.3]현대제철, '미국 제철소' 건설로 PBR 개선 기대

- [머니체인 리포트]미국사업 중심 '슈완스' 떠받치는 CJ제일제당

- [Financial Index/SK그룹]HBM 덕본 SK하이닉스, 이자부담 큰폭 완화

- [Financial Index/SK그룹]SK렌터카 '통큰' 매각, SK네트웍스 재무개선 성공