[유동성 풍향계]곳간 채운 현대코퍼레이션, 신사업 확장 M&A 준비 '총력'현금성자산 3000억원 돌파…부채비율 개선도 '긍정적'

박완준 기자공개 2024-07-09 07:25:30

[편집자주]

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

이 기사는 2024년 07월 05일 15시34분 THE CFO에 표출된 기사입니다

유입된 현금은 신사업 확장에 활용될 전망이다. 현대코퍼레이션은 현재 트레이딩과 연계한 생산·유통사업과 기존 사업과 무관한 신사업 분야의 바이아웃 딜(다른 기업을 대상으로 50% 이상의 지분을 사들여 경영권을 확보하는 것)을 준비하는 등 성장 동력 확보를 위한 대규모 자금 소요를 맞닥뜨리고 있다.

◇영업이익 4년 연속 성장…현금성자산 '비축'

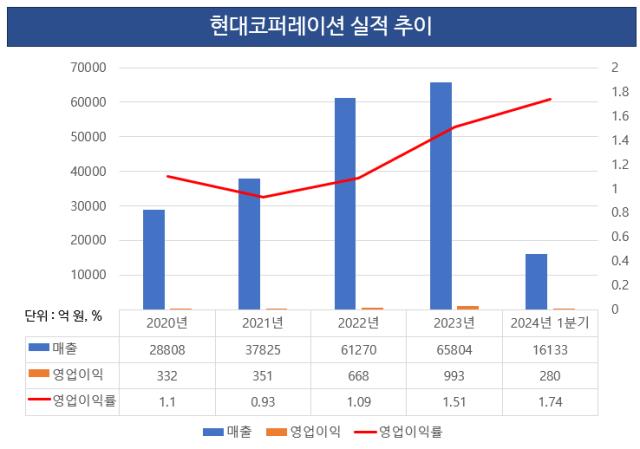

현대코퍼레이션은 올 1분기 매출액과 영업이익이 전년 동기보다 38.5%와 76.6% 증가한 1조7706억원과 257억원을 기록했다. 영업이익 993억원을 거두며 역대 최대 실적을 기록한 지난해보다 호실적을 보이며 꾸준한 성장세를 보였다.

사업이 성장 궤도에 진입하면서 수익성이 좋아진 결과다. 앞서 현대코퍼레이션은 철강과 승용차, 자동차부품, 석유화학, EPC(설계·조달·시공) 기자재 등 다양한 품목을 대상으로 무역업을 영위하고 있다. 올해는 철강재 고수익 시장 판매 증가와 승용부품 및 석유화학 부문의 신규 거래처 확보 등이 실적을 견인한 것으로 풀이된다.

현대코퍼레이션은 확보한 실탄 일부를 지분 투자와 인수합병(M&A)에 투입할 것으로 보인다. 연이은 호실적으로 두둑한 실탄이 마련됐다는 자신감에서 비롯된 승부수다. 계약 성사 시 현대코퍼레이션의 첫 M&A가 될 예정이다.

앞서 현대코퍼레이션은 올 초 '3H 전략'을 발표하며 트레이딩과 연계한 생산·유통사업인 H2 부문과 기존 사업과 무관한 신사업 부문 H3에 해당되는 M&A를 올해 안에 성사시키겠다는 목표를 발표한 바 있다.

현대코퍼레이션 관계자는 "올해 안으로 트레이딩과 연계한 생산·유통사업과 기존 사업과 무관한 신사업 분야의 바이아웃 딜을 준비하고 있다"며 "조만간 가시적인 성과가 있을 것으로 예상된다"고 말했다.

◇부채비율 하락은 긍정적…현금흐름 개선은 '숙제'

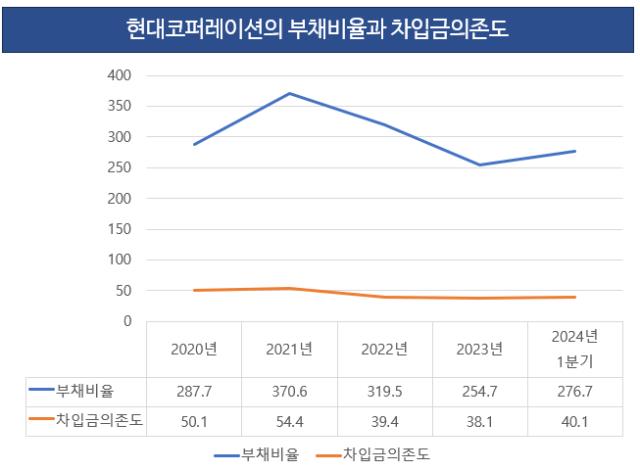

현대코퍼레이션의 올 1분기 부채총계는 1조7146억원으로 집계됐다. 2019년(1조1018억원)보다 6128억원 늘어났다. 하지만 자본총계도 같은 기간 2779억원 늘어나 부채비율은 322.7%에서 276.7%로 개선됐다.

트레이딩 사업의 낮은 영업이익률 탓에 현금흐름 개선까지 이어지지 못한 부분은 부정적으로 평가된다. 대규모 상품의 매출 및 매입을 기반으로 사업을 펼쳐 해상 운임이나 각종 운전 비용을 빼면 단순대행매출이 대부분인 상사회사에 돌아가는 수익이 적기 때문이다.

올 1분기 현대코퍼레이션의 잉여현금흐름(FCF)은 -1145억원으로 집계됐다. FCF는 2022년 3000억원을 기록하며 양수 전환에 성공했지만, 지난해 말 기준 -20억원을 기록하며 다시 적자로 돌아섰다. 현대코퍼레이션 관계자는 "무역업은 제품을 판매할 시 매출채권으로 대금을 받는 구조"라며 "고금리가 지속되며 은행으로부터 매출채권 회수 기간을 늘려 단기적으로 현금흐름이 악화된 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

박완준 기자의 다른 기사 보기

-

- 현대차그룹, '트럼프 맨' 하원의원 영입…대미 창구 강화

- [현대차그룹 벤더사 돋보기]美 관세에 '주가 요동'…PBR 0.26배 '역대 최저'

- 기아, 전기차 목표 '내리고' 하이브리드 '올리고'

- [현대차그룹 벤더사 돋보기]투자 부담됐나...실적 좋은데 현금흐름 4년 연속 '마이너스'

- [현대차그룹 벤더사 돋보기]현대차그룹 '범퍼 독점'…신사업 '배터리 케이스' 낙점

- [Red & Blue]무상감자에 관세 전쟁까지...'신저가' 찍은 KG모빌리티

- [현대차그룹 벤더사 돋보기]에스엘 이사회 '오너 3세' 주축…'역할 분배' 뚜렷

- [현대차그룹 벤더사 돋보기]에스엘, 승계 키워드 '내부 거래'…4세 경영도 준비

- [현대차그룹 벤더사 돋보기]에스엘, 계열사 합병후 시총 '더블업'…저평가는 '여전'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'